Saldo Normal Akuntansi, Cara Mudah Mengetahuinya Serta Fungsi Dalam Pembukuan

Scribd adalah situs bacaan dan penerbitan sosial terbesar di dunia.

DASAR AKUNTANSI Saldo Normal dalam Akuntansi YouTube

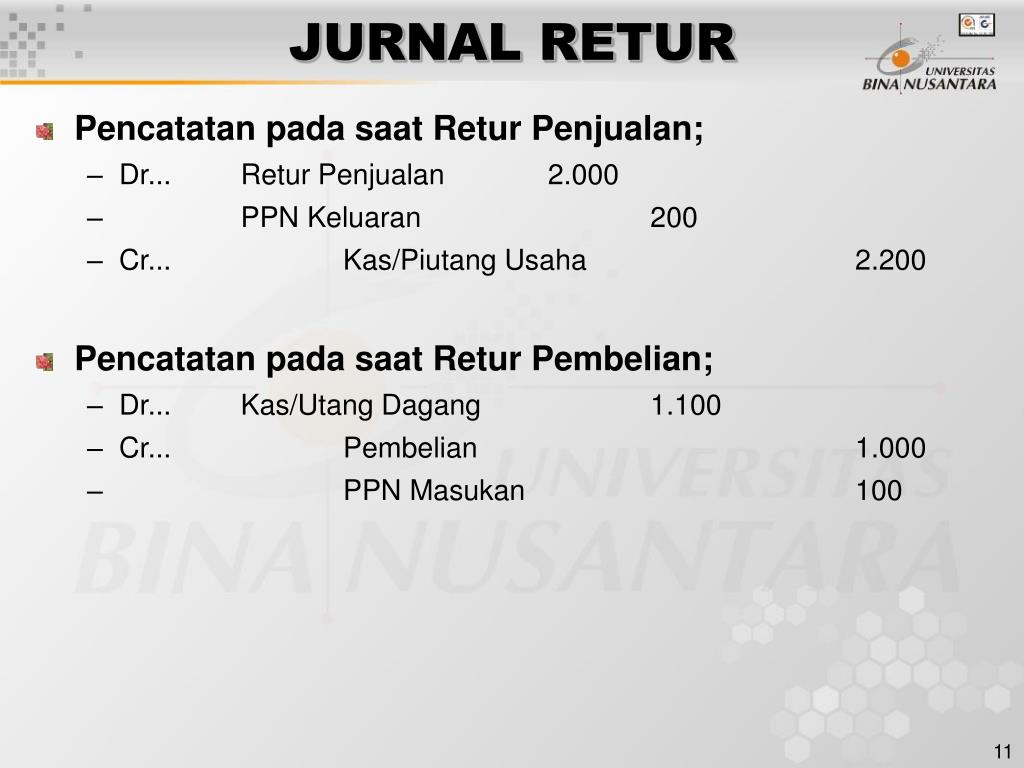

Dalam penerapan pungutan PPN, PKP mengkreditkan pajak masukan dan pajak keluaran dalam suatu masa pajak yang sama. Apabila dalam masa pajak tersebut pajak keluaran lebih besar, maka kelebihan pajak keluaran tersebut harus disetorkan ke kas negara. Sebaliknya, apabila dalam masa pajak tersebut, masa pajak masukan lebih besar dari pajak keluaran.

Cara Mudah Menghafal Saldo Normal Akuntansi YouTube

PPN Keluaran = 8.000.000 x 10% = 800.000. Maka perhitungan Pajak Terhutang untuk Masa Pajak Februari 2019 adalah sbb: PPN Terhutang = PPN Keluaran - PPN Masukan. PPN Terhutang = 800.000 - 700.000 = 100.000. Nominal 100.000 inilah yang harus disetorkan dan dilaporkan ke Kantor Pajak. Mungkin Anda belum mengetahui tentang PPh 25, berikut.

Pkp Harus Tahu Cara Menghitung Ppn Masukan Dan Keluaran Pajakio Images

Pada saat pemungutan PPN oleh PKP, yang harus diingat adalah pajak keluaran yang dipungut adalah milik negara sehingga pajak keluaran merupakan hutang bagi PKP. Misal, tanggal 04 April 2017, PT DEF (PKP) menjual barang dagangannya dengan harga Rp200.000. Pajak keluaran yang dipungut adalah Rp20.000 (10% dari Harga Jual).

PPN Masukan dan Keluaran serta Contoh Perhitungannya

Baca juga: Jurnal Pembelian: Definisi, Format, dan Contohnya Metode Pencatatan Jurnal PPN. Sementara itu, ada 3 cara yang bisa digunakan untuk mencatat jurnal PPN, yaitu: PPN masukan dan PPN keluaran dicatat menjadi satu perkiraan yang dilakukan dengan mencatat PPN di saldo debit atau kredit, tergantung mana yang lebih besar antara pajak keluaran dan pajak masukan selama masa pajak tertentu.

Cara Jurnal PPn Masukan dan PPn Keluaran Kurang atau Lebih Bayar

Jurnal PPN masukan bisa diartikan sebagai pencatatan akuntansi atas Pajak Pertambahan Nilai (PPN) yang melekat pada transaksi pembelian yang dilakukan oleh Pengusaha Kena Pajak (PKP). Pembuatan jurnal PPN masukan ini dapat dimaknai sebagai kegiatan untuk menentukan perkiraan yang di debit dan perkiraan yang dikredit serta jumlahnya masing-masing.

Memasukan Saldo Awal PPN Keluaran Agar Tampil di SPT PPN/PPNBM Ultima Tekno Solusindo

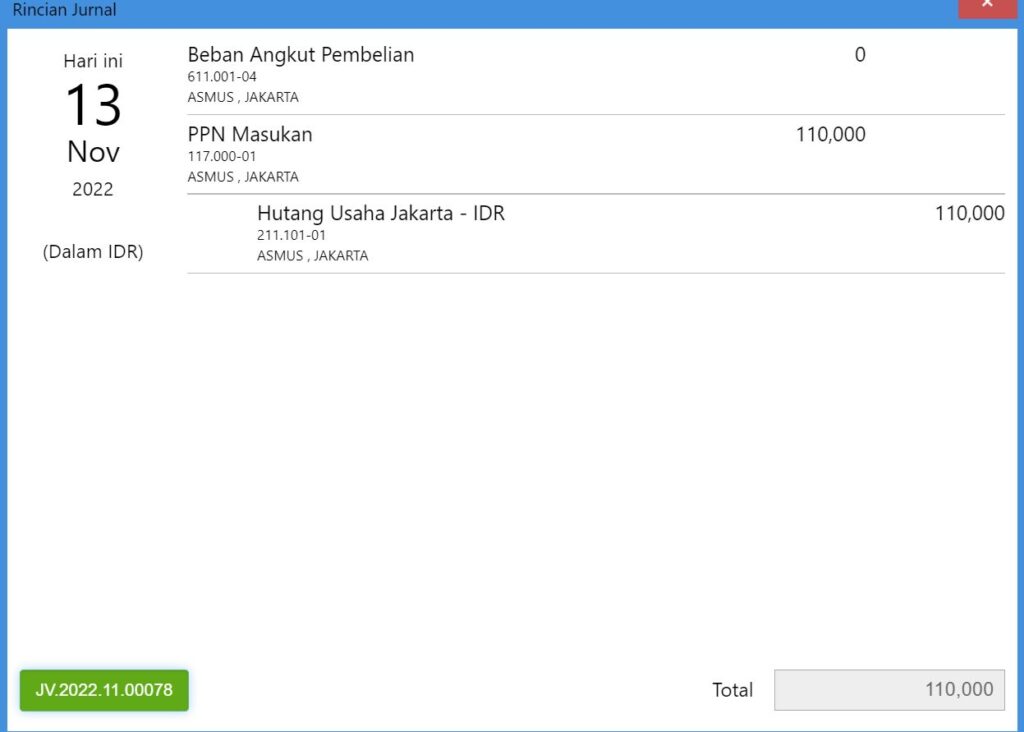

Nominal Rp30,000 merupakan Pajak Keluaran yang dipungut oleh PT FGH pada akhir Mei 2022. Kemudian, pada 9 Mei 2022, PT FGH melakukan pembelian barang dari PT XYZ (PKP) sebagai persediaan dagangan. Harga beli barang adalah sebesar Rp500,000,00 dengan tarif PPN sebesar 11%. Pajak Masukan= 11% x Rp500.000.

Saldo Normal Akun Akun dalam Akuntansi, Pengertian, dan Penjelasannya Paling Lengkap Belajar

Berikut adapun beberapa fungsi yang termasuk ke dalam saldo normal akuntansi, yaitu: 1. Sebagai Aturan Dalam Mencatat Akuntansi. Supaya Anda tidak melakukan kesalahan dalam membuat laporan, maka hal ini perlu diberlakukan sebuah aturan dimana laporan keuangan yang Anda susun secara baik dan benar.

Jurnal PPN Pengertian dan Tata Cara Pencatatan Transaksi Keluaran OnlinePajak

Atas PPN lebih bayar, PKP juga harus melakukan pencatatan akuntansi. Berikut ini ilustrasi serta bentuk pencatatan akuntansi dalam jurnal terkait PPN lebih bayar. Selama bulan November 2018 PT ABC memiliki pajak masukan sebesar Rp 50 juta dan pajak keluaran sebesar Rp 20 juta. Ketika dikreditkan, ditemukan adanya PPN lebih bayar sebesar Rp 30.

Memasukan Saldo Awal PPN Keluaran Agar Tampil di SPT PPN/PPNBM

Maka, PPN Terutang = PPN Keluaran - PPN Masukan = Rp11.220.000 - Rp13.750.000 = Rp2.530.000 (Lebih Bayar) Karena hasil pengkreditan pajak masukan dengan pajak keluaran adalah lebih bayar maka Pak Jaka dapat melakukan kompensasi atau restitusi sejumlah hasil selisih pengkreditan tersebut yaitu Rp2.530.000.

Saldo Normal Akun Debet dan Kredit YouTube

Saldo normal PPN masukan adalah jumlah saldo yang dicatat pada akun PPN masukan dalam laporan keuangan suatu perusahaan. Akun ini digunakan untuk mencatat pajak pertambahan nilai (PPN) yang dibayar oleh perusahaan atas pembelian barang atau jasa kena pajak.. Pencatatan ini dilakukan untuk mengkompensasi PPN Keluaran yang telah dipungut. Cara.

Memasukan Saldo Awal PPN Keluaran Agar Tampil di SPT PPN/PPNBM

Pelaporan PPN Keluaran. Pelaporan PPN keluaran saat ini harus dilakukan lewat faktur pajak elektronik atau e-Faktur. Untuk data faktur pajak keluaran, mutlak diperlukan terlebih dahulu data jatah NSFP yang telah dientry pada menu Referensi. Dalam aplikasi e-Faktur, PKP yang hendak melaporkan PPN keluaran juga harus memperhatikan kode transaksi.

apa itu PPN Masukan dan PPN Keluaran YouTube

25 April 2012 at 5:44 pm. PPN masukan muncul di neraca pada saat kita menerima faktur pajak dan ppn keluaran jika kita membuat faktur pajak (pengiriman barang atau uang muka). Sedangkan besarnya ppn dalam rugi laba sama 10% sepanjang PPN tersebut belum dikreditkan.

Cara mudah memahami saldo normal akuntansi dalam 3 MENIT YouTube

PPN Keluaran: akun ini digunakan untuk mencatat jumlah PPN yang dipungut oleh penjual barang atau jasa kena pajak. Akun ini termasuk akun kewajiban lancar dan memiliki saldo normal kredit. Pendapatan: akun ini digunakan untuk mencatat jumlah pendapatan dari penjualan barang atau jasa kena pajak.

Saldo Normal Akun Akuntansi Pengertian, Fungsi, Jenis dan Contohnya Feenance.web.id

Dengan cara seperti ini, saldo masing-masing perkiraan akan bertambah terus-menerus karena terjadi akumulasi PPN masukan dan PPN keluaran selama periode tertentu. PPN masukan dan PPN keluaran yang dibukukan secara terpisah, dengan prosedur offset pada setiap akhir masa pajak.. PPN Keluaran Belum Difakturkan Rp 385.000,00. Ketika pada tanggal.

Memasukan Saldo Awal PPN Keluaran Agar Tampil di SPT PPN/PPNBM

Pengecualian Pengkreditan PPN Masukan. PPN masukan idealnya bisa dikreditkan, namun ada beberapa PPN masukan yang ternyata tidak bisa dikreditkan. PPN masukan tidak bisa dikreditkan dengan PPN keluaran hanya untuk penyerahan atau pengeluaran sebagai berikut: Perolehan BKP/JKP yang dilakukan sebelum pengusaha dikukuhkan sebagai PKP.