Cara Menghitung Biaya Overhead Pabrik Yang Dibebankan 1 Menggunakan tarif biaya overhead

Biaya overhead adalah istilah yang sering muncul saat menjalankan suatu bisnis atau perusahaan. Selain itu, biaya overhead juga menjadi salah satu komponen yang penting dalam perhitungan biaya produksi. Hal ini karena—dalam proses penghitungan dan pembukuan akuntansi, perusahaan harus mencatat seluruh biaya atau beban yang dikeluarkan untuk.

Biaya Overhead Adalah Jenis, Contoh, dan Cara Menghitungnya

Salah satu contoh biaya yang termasuk ke dalam overhead adalah apa saja? Kenapa Perusahaan Harus Menghitung Biaya Overhead? Berikut ini adalah beberapa manfaat bagi perusahaan atau pabrik jika mengetahui berapa jumlah biaya overhead yang dikeluarkan, apa saja itu? Mengetahui Rincian Alokasi Biaya

Biaya Overhead Adalah Pkwu Contoh Kategori Dasar Biaya Overhead yang Perlu Anda Modul pkwu

Biaya overhead adalah sejumlah biaya yang tidak berkaitan langsung dengan proses produksi, tetapi perusahaan tetap harus mengeluarkan biaya overhead untuk memperlancar operasional secara keseluruhan. Jenis biaya ini termasuk biaya pengeluaran tidak langsung ( indirect cost ).

Biaya Overhead Dibebankan Dihitung Dengan Cara Biaya Overhead Pabrik Adalah Metode Contoh

Salah satu komponen pembentuk laba adalah biaya overhead. Penting untuk mengelola overhead agar laba perusahaan maksimal.. Sebagai contoh, sebuah perusahaan manufaktur yang memproduksi pakaian memiliki biaya bahan baku, tenaga kerja, dan overhead.. Biaya overhead adalah biaya produksi yang tidak langsung dapat dikaitkan dengan produksi.

Yuk Lihat Biaya Yang Termasuk Dalam Overhead Adalah Lihat Biaya Terlengkap

Biaya overhead adalah biaya yang tidak berkaitan langsung dengan proses produksi atau pun jasa. Sederhananya, biaya overhead artinya beban tambahan atau beban lain-lain. Sebagai contoh, biaya yang tidak termasuk biaya overhead adalah biaya bahan baku dan upah biaya tenaga kerja.

%2C+sedangkan+jumlah+biaya+overhead+departemen+Y+setelah+menerima+alokasi+biaya+dari+departemen+X+adalah+sebesar+Rp+(yaitu+Rp+Rp+Rp+Rp+Rp+42+%2B+Rp+1)..jpg)

Biaya Overhead Batik Jurnal Pekalongankota Go Id / Semua biaya produksi selain dari b ahan

1. Biaya Overhead Tetap (Fixed Overhead) 2. Biaya Overhead Variabel (Variable Overhead) 3. Biaya Variabel Mixed (Semi-variable Overhead) Cara Menghitung Biaya Overhead 1. Menyusun Anggaran Biaya Overhead 2. Memilih Dasar Pembebanan Biaya Overhead kepada Produk 3. Menghitung Tarif Biaya Overhead Contoh Biaya Overhead

Menghitung Biaya Bahan Baku, Biaya Overhead Pabrik, Harga Pokok Produksi, Harga Pokok

Biaya overhead adalah salah satu komponen biaya yang penting untuk dijelaskan.. Contoh yang termasuk biaya overhead adalah asuransi karyawan, tarikan pajak, tarif sewa tempat, perlengkapan ATK, dan gaji penjaga keamanan. Sedangkan contoh yang tidak termasuk biaya overhead adalah bahan baku dan upah tenaga kerja.

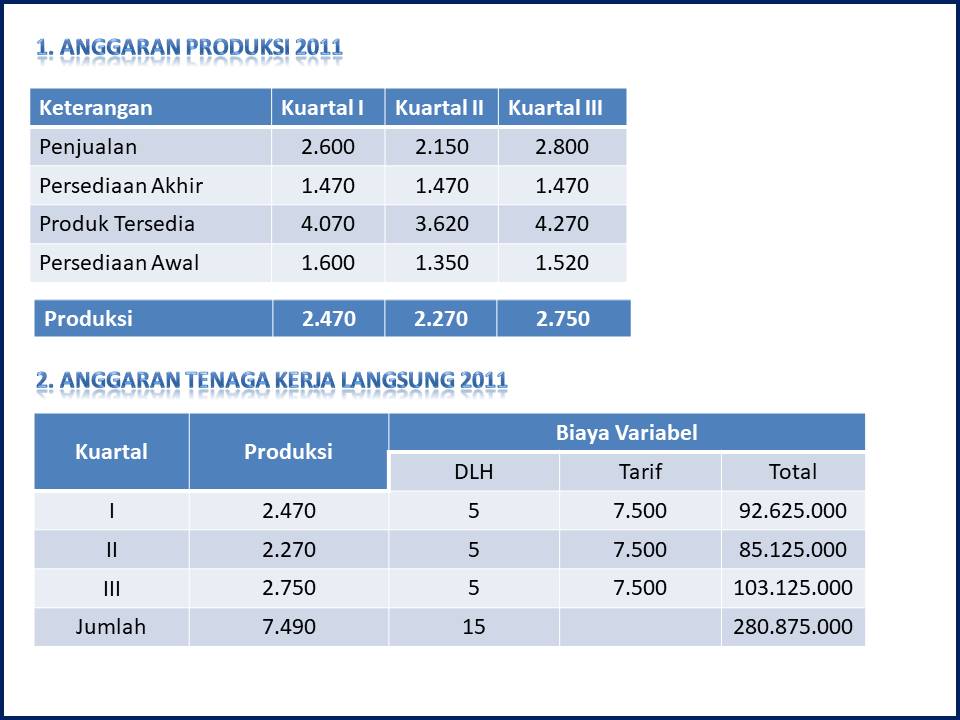

ANGGARAN PERUSAHAN ANGGARAN BIAYA OVERHEAD PABRIK (BOP)

Biaya overhead pabrik merupakan salah satu contoh komponen penting dalam perhitungan biaya produksi suatu produk. Biaya ini adalah biaya yang tidak langsung terkait dengan produksi, namun tetap harus diperhitungkan agar perusahaan dapat menghasilkan produk dengan harga yang kompetitif.

Biaya Overhead Itu Apa / Contoh Soal Depertementalisasi Biaya Overhead Pabrik Mas Raffi Meski

Apa itu Biaya Overhead? Berikut Pengertian, Contoh dan Cara Menghitungnya Biaya overhead mengacu pada semua biaya tidak langsung dalam menjalankan bisnis. Pengeluaran berkelanjutan ini mendukung bisnis Anda tetapi tidak terkait dengan pembuatan produk atau layanan.

Contoh Biaya Overhead Tetap Adalah Perbedaan Biaya Tetap Dan Biaya Variabel Cpssoft / Misalnya

Updated April 13, 2022 • Waktu baca 4 Menit Seluruh bisnis pasti menghitung biaya yang dikeluarkan rutin setiap bulannya. Terdapat berbagai jenis biaya dan salah satu yang banyak digunakan adalah biaya overhead. Apa itu biaya overhead dan bagaimana cara menghitungnya. Simak artikel berikut untuk info selengkapnya! Daftar Isi Apa itu Biaya Overhead?

Contoh Soal Biaya Overhead Pabrik Dan Jawabannya Berbagai Contoh

Pengertian Biaya Overhead Overhead Cost adalah biaya-biaya yang dikeluarkan dalam kegiatan bisnis, namun tidak berkaitan dengan proses produksi barang dan jasa secara langsung. Sehingga, biaya seperti bahan baku dan biaya tenaga kerja yang berkaitan dengan produksi tidak termasuk ke dalam kategori biaya ini.

Pengertian Biaya Overhead, Jenis, Contoh, dan Hitungannya

Sederhananya, biaya overhead artinya beban tambahan atau beban lain-lain. Sebagai contoh, biaya yang tidak termasuk biaya overhead artinya biaya bahan baku dan upah biaya tenaga kerja. Sementara yang termasuk biaya overhead antara lain pajak, biaya asuransi, biaya ATK, biaya sewa, biaya keamanan, dan sebagainya.

Contoh Soal Biaya Overhead Pabrik Homecare24

Fungsi Biaya Overhead. Berikut adalah fungsi utama dana overhead bagi perusahaan: #1 Mengontrol dan Memantau Pengeluaran. Biaya overhead, sebagai salah satu komponen biaya rawan penyalahgunaan, perlu dikontrol secara cermat untuk menjaga stabilitas keuangan perusahaan.. Pengawasan yang tepat, termasuk perhitungan akurat oleh pihak berwenang, mampu meminimalisasi risiko fraud dan memastikan.

Salah Satu Contoh Biaya Overhead Adalah cara mengisi formulir sidik jari skck

01 Mar 2024 Ditulis oleh Faiqotul Himma Daftar Isi Ketika kita membahas tentang pengelolaan keuangan dalam bisnis, salah satu elemen biaya yang tidak bisa diabaikan adalah biaya overhead. Biaya overhead adalah elemen penting dalam perhitungan total biaya produksi atau operasional suatu bisnis.

Biaya Overhead Variabel Contoh / Biaya, Konsep Dan Klasifikasi HIMAKA UNITRI / Kategori

Contoh dari overhead cost ini termasuk gaji, sewa, pajak properti, depresiasi aset, dan lisensi dari pihak pemerintah. 2.. Biaya overhead adalah salah satu bentuk pengeluaran yang penting untuk dicatat perusahaan. Sebab, ia bisa menjadi cara bagi perusahaan untuk mengurangi biaya operasional mereka.

Biaya Variabel Contoh Soal Contoh Soal Analisis Biaya Overhead Pabrik My World / Jika jumlah

1. Sebagai dasar estimasi membuat anggaran setiap divisi 2. Mengontrol pengeluaran untuk biaya non-produksi 3. Mengurangi biaya overhead yang tidak diperlukan 4. Sebagai dasar atau acuan dalam menyusun strategi perusahaan.