Sertifikat Elektronik Pajak Wajib bagi PKP dan Non PKP

Published on November 17, 2022. PKP adalah singkatan dari Pengusaha Kena Pajak. Pengusaha itu sendiri merupakan orang pribadi maupun badan dalam bentuk apapun yang berkegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tak berwujud dari luar Daerah Pabean, dll.

Blog Digiflazz Mengetahui Perbedaan PKP dan Non PKP

Kewajiban Pajak Perusahaan Non PKP. Selain mengatur kewajiban PKP, dengan adanya peraturan PMK Nomor 197/PMK.03/2013, artinya pengusaha dengan omzet tidak melebihi Rp4,8 Miliar dan tidak memilih menjadi PKP, tidak diwajibkan membayar pajak dan menjalankan kewajiban yang melekat. Pengusaha kategori ini juga tidak perlu lagi melaporkan Surat.

Pengusaha Kena Pajak newstempo

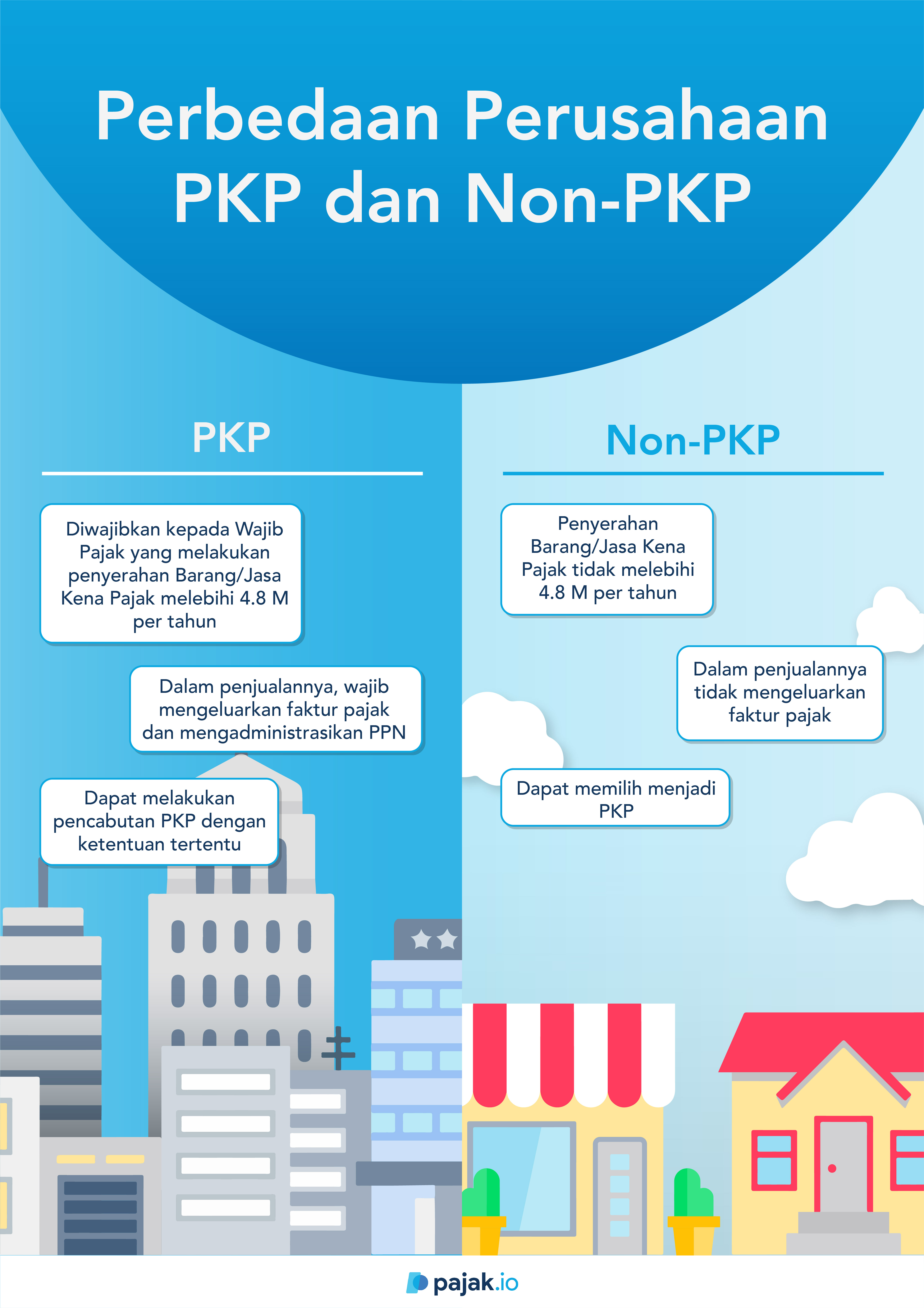

Apa Perbedaan Perusahaan PKP dan Non PKP. Di dalam istilah perpajakan, PKP adalah Pengusaha Kena Pajak, sementara Non PKP adalah Non Pengusaha Kena Pajak. Kedua pengusaha ini memiliki kewajiban yang sama dalam hal pembayaran pajak. Hal tersebut tercantum dalam Undang-Undang Nomor 28 tahun 2007 yang berisi tentang ketentuan umum serta tata cara.

3 Perbedaan Perusahaan PKP dan Non PKP 165 SUITE

Ada beberapa syarat yang harus Anda penuhi sebagai pihak pengusaha atau perusahaan untuk menjadi PKP, di antaranya adalah: Memiliki omzet dalam 1 tahun mencapai Rp4,8 miliar. Maka, baik pribadi maupun badan usaha harus mendaftarkan diri dan mendapatkan NPPKP (Nomor Pokok Pengusaha Kena Pajak). Melalui proses survey KPP (Kantor Pelayanan Pajak.

Memahami Perbedaan PKP dan Non PKP

Apa Itu Perusahaan PKP dan Non PKP? Menurut UU No. 42 Tahun 2009 tentang Pajak Pertambahan Nilai (PPN), Pengusaha Kena Pajak atau PKP adalah pengusaha berbentuk perorangan, PT maupun CV yang memiliki omzet di atas 4,8 M per tahun. Di sisi lain, Non Pengusaha Kena Pajak (Non PKP) adalah pengusaha yang masih memiliki omzet di bawah 4,8 M per tahun.

Perusahaan PKP dan Non PKP Apa Bedanya? Kalyana Law Office

Bentuk Faktur Pajak Untuk Non PKP. Telah dijelaskan sebelumnya, bahwa atas transaksi antara PKP dengan non PKP tetap harus ada faktur pajak, sebab sudah menjadi kewajiban bagi PKP untuk memungut PPN dan membuat faktur pajak. Jadi, faktur pajak untuk non PKP tetap harus dibuat. Sesuai dengan Peraturan Pemerintah (PP) Nomor 1 Tahun 2012, faktur.

Cari Tau Perbedaan Pkp Dan Non Pkp Trier Consulting Riset

Apa itu PKP dan Non-PKP? PKP adalah pengusaha, baik itu individu (pribadi) atau badan (perusahaan), yang melakukan penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) yang dikenakan pajak sesuai ketentuan perundang-undangan perpajakan. Ketentuan ini termaktub dalam Undang-Undang (UU) Nomor 42 Tahun 2009 tentang Perubahan Ketiga UU.

apa itu pkp hjjjjjju TK

Perbedaan Perusahaan PKP dan Non PKP. PKP atau Pengusaha Kena Pajak adalah pengusaha, baik orang pribadi maupun badan, yang melakukan penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) yang dikenakan pajak berdasarkan UU PPN tahun 1984 serta perubahannya. Non Pengusaha Kena Pajak (Non PKP) merupakan pengusaha pribadi / perorangan.

Perbedaan PKP dan Non PKP Jhon Tax Jasa Perpajakan Terbaik

Perbedaan PKP dan Non PKP. Perbedaan PKP dan non PKP yang paling utama yaitu terletak dari batasan jumlah penghasilan bruto atau omzet. Hal ini menjadi dasar adanya perbedaan PKP dan non PKP dalam hal ketentuan kewajiban perpajakan. Batasan jumlah peredaran bruto atau omzet diatur dalam Pasal 4 Peraturan Menteri Keuangan (PMK) Nomor 197/PMK.03/.

Perbedaan PKP dan Non PKP Simak Penjelasannya ya tutorialpajak YouTube

Maka, Non Pengusaha Kena Pajak (Non PKP) dibebaskan dari kewajibannya untuk membayar PPN. Seorang pengusaha yang menjalankan usahanya di Indonesia juga wajib untuk membayarkan pajak atas usahanya. Bagi pengusaha yang memiliki peredaran bruto lebih dari Rp 4,8 miliar dalam setahun, maka harus mengajukan permohonan agar dikukuhkan sebagai.

Apa Perbedaan Ketentuan Perpajakan bagi PKP dan non PKP? Pajak.io

Regulasi terbaru yang mewajibkan Non-PKP harus memiliki Sertifikat Elektronik pajak adalah PER-04/PJ/2022 tentang Petunjuk Teknis Pelaksanaan Administrasi NPWP, Sertifikat ELektronik, dan Pengukuhan PKP. Tentu saja, tidak semua Non-PKP diharuskan memiliki Sertifikat Elektronik pajak. Setidaknya, apabila wajib pajak NonPKP tersebut melakukan.

Perusahaan PKP dan Non PKP, Pengertian dan SerbaSerbinya

Pengusaha non-PKP tersebut harus mempunyai perusahaan yang omzetnya dalam setahun mencapai Rp4,8 miliar. Hal ini sesuai PMK Nomor 197.PMK.03/2013. Dengan begitu, dapat disimpulkan pengusaha dengan omzet Rp4,8 miliar atau lebih wajib menjadi PKP. Jika tidak, maka ia tidak diizinkan mengeluarkan faktur pajak atau memungut PPN.

Perusahaan PKP dan NON PKP

Berdasarkan, Peraturan Menteri Keuangan (PMK) Nomor 197 tahun 2013, perusahaan yang omzetnya di bawah Rp 4,8 miliar tidak diwajibkan untuk menjadi PKP. Perusahaan itu selanjutnya diklasifikasikan ke dalam perusahaan kecil atau Non-PKP. Dengan demikian, Non-PKP dihapuskan dari kewajibannya memungut, dan menyetorkan PPN maupun faktur pajak.

Perhitungan Pajak Non Pkp Homecare24

Surat ditulis di atas KOP Surat perusahaan dan diberi keterangan: "Syarat Keterangan Non PKP". Pernyataan "Yang bertandatangan di bawah ini" diikuti beberapa keterangan nama dan jabatan pihak yang mengajukan pernyataan bahwa dia bukan "Pengusaha Kena Pajak". Berisi nama perusahaan yang tidak termasuk kategori non PKP, berikut alamat.

APA ITU PKP? ATURAN PKP DAN NON PKP BAGI PENGUSAHA MSA Tax Consultant

PajakOnline.com—Status pengusaha kena pajak atau PKP dan status non PKP memiliki perbedaan. Definisi pengusaha adalah orang pribadi atau badan dalam bentuk apa pun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar daerah pabean melakukan usaha jasa termasuk mengekspor.

Apa perbedaan ketentuan perpajakan bagi PKP dan non PKP? Pajak.io

Kewajiban Pajak Perusahaan Non PKP. Sebagaimana telah diatur dalam PMK Nomor 197/PMK.03/2013, perusahaan yang omzetnya tidak lebih dari Rp 4,8 miliar dalam satu tahun dan berstatus non PKP, tidak diwajibkan untuk membayar pajak dan juga melakukan kewajiban pajak. Selain itu, perusahaan juga tidak harus melaporkan Surat Pemberitahuan (SPT) Masa.