Prinsip, Jenis, dan Contoh Laporan Keuangan Koperasi

Pasalnya, setiap periode koperasi akan diakhiri dengan perhitungan SHU. Nantinya, setiap anggota koperasi akan mendapatkan keuntungan melalui mekanisme SHU tersebut sesuai dengan hak yang ia miliki. Tentu, bagi Anda yang menjadi anggota koperasi, mengetahui cara perhitungan SHU menjadi hal yang penting. Pengetahuan ini nantinya bisa.

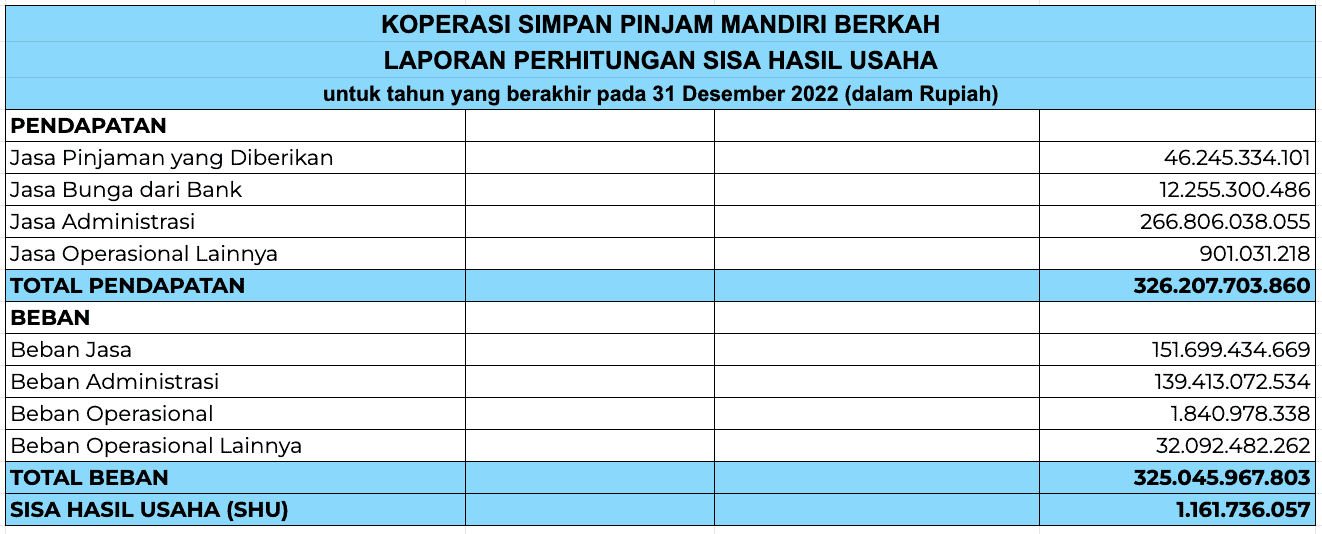

Contoh Soal Perhitungan Shu Koperasi Simpan Pinjam Berbagai Contoh

Bunyi UU yang mengatur SHU sebagai berikut: "Sisa Hasil Usaha atau SHU merupakan pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan.". Hasil dari cara menghitung SHU nantinya tidak dibagi berdasarkan besaran modal masing-masing.

Rumus Perhitungan Shu Koperasi PDF

Contoh perhitungan SHU koperasi SHU dari Koperasi Desa Paku Sari diketahui mempunyai SHU sebesar Rp40.000.000 pada tahun 2021. Melalui kesepakatan anggota AD/ART, persentase pembayaran SHU adalah 20% untuk manfaat modal, 25% untuk manfaat modal anggota, 40% untuk cadangan koperasi dan 15% untuk lainnya.

Contoh Soal Shu Satu Trik

Total SHU Pak Ahmad = JMA + JUA. Total SHU Pak Ahmad = Rp. 240.000 + Rp. 400.000. Jotal SHU Pak Ahmad = Rp. 640.000. Jadi, SHU Pak Ahmad yang akan diterima pada tahun 2021 adalah sebesar Rp. 640.000. Demikianlah penjelasan singkat mengenai Sisa Hasil Usaha (SHU) Koperasi.

Contoh Perhitungan SHU Koperasi PDF

Dia tak mengerti perhitungan SHU (juga tak mengerti dengan langgam bahasa Ibunya). Dari ilustrasi di atas, tentu Quipperian tak ingin seperti Rahmat. Hanya tahu mendapat uang dari Koperasi tapi buta cara menghitung SHU.. (SHU) Koperasi Simpan Pinjam Perguruan Bangau Hitam beroleh Rp. 40.000.000, pada tahun 2008. Berdasarkan AD/ART, SHU.

Format Perhitungan SHU Koperasi.xls Google Drive

Contoh Perhitungan Pajak SHU Koperasi. SHU adalah keuntungan bersih yang didapat dari hasil selisih pendapatan dan biaya operasional serta kewajiban pajak lainnya. Oleh karena itu, ada pajak SHU koperasi bagi setiap penerimaan SHU. Perhitungan pajak SHU koperasi didasarkan pada UU Pasal 4 Ayat 1 tentang Undang-Undang Pajak Penghasilan.

Koperasi (bagian 4) Perhitungan Sisa Hasil Usaha (SHU) YouTube

Prinsip Pembagian SHU. 1. SHU bersumber dari anggota. SHU harus bersumber dari para anggota koperasi. Jika ada sisa keuntungan yang bukan dari anggota akan digunakan sebagai dana cadangan dan tidak dibagikan ke anggota. Namun ketentuan tersebut tidak mengikat, ada juga yang membagikan ke anggota setelah melalui rapat tutup buku. 2.

Contoh Soal Perhitungan Shu Koperasi Simpan Pinjam / Contoh Laporan Keuangan Koperasi Simpan

Selain itu, mengacu pada undang-undang ini, koperasi dilarang membagikan kepada anggota SHU yang berasal dari transaksi dengan non-anggota. SHU yang berasal dari non-anggota akan diperuntukkan bagi pengembangan usaha dan peningkatan pelayanan koperasi. Baca juga: Unsur-unsur Organisasi Koperasi. Pembagian SHU berdasarkan UU Nomor 25 Tahun 1992

PPT EKUITAS DAN SHU KOPERASI PowerPoint Presentation, free download ID4473688

Nilai persentase ini harus ditentukan pada Rapat Anggota Tahunan (RAT) koperasi. Contoh Perhitungan SHU. Koperasi Sinar Maju Jaya adalah koperasi simpan pinjam sekaligus koperasi serba usaha di desa Maju Jaya. Pada tahun 2022 lalu, koperasi ini memiliki data sebagai berikut: Keterangan: Jumlah: Penjualan:

Menghitung Sisa Hasil Usaha (SHU) Anggota Koperasi YouTube

SHU diatur dalam Undang-undang Nomor 25 Tahun 1992 tentang Perkoperasian. Dalam Pasal 45 dijelaskan bahwa: Sisa hasil usaha koperasi merupakan pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan. Sisa hasil usaha setelah dikurangi.

Aplikasi Akuntansi Koperasi Rekap dan Laporan Sisa Hasil Usaha (SHU) Anggota YouTube

Jadi, SHU koperasi Budi tahun 2020 adalah Rp500.000 + Rp166.666 = Rp666.666. Kesimpulan. Perhitungan SHU koperasi untuk dibagikan kepada anggota koperasi adalah besar jasa usaha anggota koperasi ditambah jasa modal anggota koperasi. Kembangkan Dana Sekaligus Berikan Kontribusi Untuk Ekonomi Nasional dengan Melakukan Pendanaan Untuk UKM Bersama.

(PDF) FORMULASI Perhitungan SHU Koperasi DOKUMEN.TIPS

Postingan ini membahas contoh soal cara menghitung SHU atau sisa hasil usaha dan pembahasannnya. Lalu apa itu SHU ?. SHU koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi biaya, penyusutan, dan kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan. Penggunaan SHU antara lain untuk dana cadangan, pendidikan koperasi, dana sosial dan

Perhitungan Pembagian SHU Koperasi Rundown Materi Ekonomi Menuju OSN & UTBK YouTube

Contoh Perhitungan SHU Koperasi. Koperasi "Gempita" mempunyai dana sebesar Rp. 100.000.000 yang berasal dari simpanan pokok dan simpanan wajib anggotanya. Perhitungan laba rugi pada 31 Desember 2015 sebagai berikut. Penjualan: Rp 460.000.000,-Harga Pokok Penjualan: Rp 400.000.000,-Laba Kotor: Rp 60.000.000,-

Contoh Kasus Cara Perhitungan SHU Koperasi Sangat Mudah YouTube

Cara Menghitung SHU (Surat Hasil Usaha) Badan Koperasi. Untuk para anggota koperasi, SHU bukanlah hal yang asing di telinga mereka. Namun, belum tentu mereka mengetahui cara menghitung SHU. Pada dasarnya, SHU adalah singkatan dari Sisa Hasil Usaha atau laba bersih yang berhasil diperoleh oleh koperasi.

Perhitungan Shu Koperasi Simpan Pinjam PDF

Perhitungan SHU sangat penting di dunia koperasi agar mengetahui laba bersih atau sisa hasil usaha yang didapatkan oleh sebuah koperasi.. Diketahui SHU sebuah Koperasi Simpan Pinjam Desa Melati tahun 2020 yaitu Rp. 40.000.000. Berdasarkan kesepakatan anggota, besaran persentase untuk pembagian SHU yaitu jasa modal 20 persen, jasa modal.

Contoh Perhitungan Shu Koperasi Doc1 PDF

Untuk memudahkan dalam menghitung pembagian SHU koperasi simpan pinjam, maka perlu mengikuti beberapa panduan sebagai berikut: Sisa Hasil Usaha Koperasi. Rp. 94.728.514. Point 1. Distribusi SHU untuk Simpanan wajib (20%) Rp. 18.945.702,80. Point 2. Distribusi SHU untuk Jasa Dlm Usaha (25%) Rp. 23.682.128,50.