Menghitung Penyusutan Aktiva Metode Saldo Menurun Ganda di Excel YouTube

Menurutnya, metode saldo menurun merupakan kebalikan dari metode penyusutan garis lurus dan cocok untuk aset yang cepat usang. Sementara itu, IBFD International Tax Glossary (2015) mengartikan metode saldo menurun sebagai bentuk depresiasi dipercepat yang ditentukan berdasarkan tarif depresiasi dikalikan nilai buku aset. Lebih lanjut, pada.

PENYUSUTAN AKTIVA TETAP DENGAN MENGGUNAKAN METODE SALDO MENURUN YouTube

Dengan demikian, berdasarkan metode saldo menurun ganda, mesin produksi perusahaan A tidak bisa dijual dengan harga Rp1 juta, tapi Rp622 ribu saja dalam 5 tahun mendatang. Penyusutan Saldo Menurun Tunggal Meski terkesan hati-hati, metode penyusutan aktiva tetap saldo menurun berganda sering tidak sesuai ekspektasi.

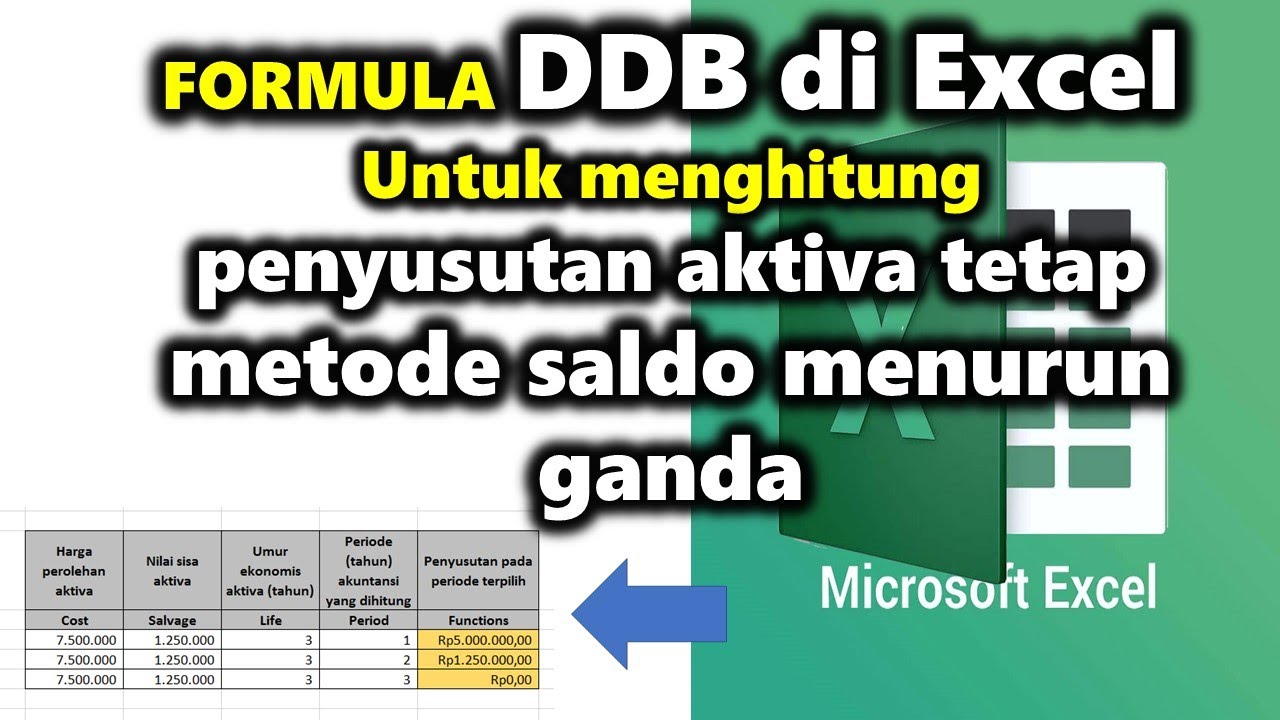

Excel Video Tutorial Rumus formula DDB menghitung penyusutan aktiva metode saldo menurun ganda

Contoh Perhitungan Penyusutan dengan Metode Saldo Menurun. Dalam metode saldo menurun, kita perlu menentukan tingkat penyusutan tetap. Misalkan tingkat penyusutan adalah 20% per tahun. Maka, penyusutan tahun pertama adalah 20% x Rp100.000.000 = Rp20.000.000. Nilai buku aset di awal tahun kedua menjadi Rp80.000.000, dan penyusutan tahun kedua.

Penyusutan Aset Tetap Metode Saldo Menurun YouTube

Metode saldo menurun ganda adalah metode penyusutan yang dipercepat karena pengeluaran lebih banyak di tahun-tahun awal dan lebih sedikit di tahun-tahun berikutnya. Metode ini menghitung penyusutan sebagai persentase dan kemudian mendepresiasi aset dengan tarif dua kali persentase.

PPT AKUNTANSI AKTIVA TETAP PowerPoint Presentation, free download ID5539764

Aplikasi metode penyusutan saldo menurun ganda. Pada tahun ke-6, yaitu periode berakhirnya masa kegunaan peralatan, nilai residu dari aset tetap tersebut adalah Rp 5.000.000, sehingga untuk menghitung nilai depresiasinya tidak dikalikan dengan 33,3% (Rp 7.481.610 x 33,3%), tapi dihitung seperti berikut ini:

Contoh Menghitung Penyusutan Aset Tetap menggunakan Metode Saldo Menurun (Part 5) YouTube

Metode Penyusutan Fiskal Metode penyusutan yang dibolehkan berdasarkan ketentuan perpajakan adalah: a. Metode garis lurus atau straight-line method, atau b. Metode saldo menurun atau declining balance method. Penggunaan metode penyusutan atas harta harus dilakukan secara taat asas. Harta berwujud berupa bangunan hanya dapat disusutkan dengan.

Metode Saldo Menurun & Ganda Cara Menghitung di Excel

Jadi, metode saldo menurun adalah pendekatan yang penting dalam pengelolaan keuangan dan akuntansi untuk mengalokasikan biaya penyusutan aset tetap selama masa manfaatnya. Metode ini mengakui perubahan nilai aset yang alami seiring berjalannya waktu dan memberikan gambaran yang lebih realistis dalam laporan keuangan.

Contoh Soal Penyusutan Aktiva Tetap Metode Saldo Menurun Ganda YouTube

Untuk Metode Saldo Menurun ini, Peraturan Menteri Keuangan Nomor 96/PMK.03/2009 hanya memperbolehkan penggunaannya untuk Kelompok Bukan Bangunan. Sobat Finansialku, hanya kedua metode penyusutan aktiva tetap di atas inilah yang penggunaannya diperbolehkan oleh peraturan perpajakan.

Menghitung Depresiasi Dengan Menggunakan Metode Saldo Menurun (Declining Balance Method) YouTube

Metode saldo menurun ganda. Anda dapat menggunakan perhitungan serupa untuk metode saldo menurun. Di bawah ini adalah contoh perhitungan biaya penyusutan dengan menggunakan metode saldo menurun ganda: Sebuah perusahaan membeli peralatan senilai Rp. 7.000.000. Perkiraan nilai sisa peralatan adalah Rp. 700.000 dengan masa pakai selama 8 tahun.

Cara Menghitung Penyusutan dengan Metode Saldo Menurun Tunggal

Cara menghitung biaya penyusutan yang satu ini lebih berfokus pada jumlah beban depresiasi yang lebih banyak pada tahun pemakaian awal. Hal ini dikarenakan aktiva akan mengalami depresiasi atau penyusutan pada tahun awal tersebut. Metode ini tergolong menjadi dua jenis, yakni metode jumlah angka tahun dan metode saldo menurun. 3.

MEMBUAT TABEL PERHITUNGAN PENYUSUTAN DENGAN METODE SALDO MENURUN GANDA DDB YouTube

Berdasarkan metode penyusutan saldo menurun (Declining Balance Method) yang diterapkan oleh banyak perusahaan, biaya penyusutan atau depresiasi terus mengalami penurunan dari tahun ke tahun berdasarkan masa pemakaian aktiva tetap yang berlaku. Hal tersebut dikarenakan perhitungan penyusutan atau depresiasi periodik didasarkan pada nilai buku.

Cara menghitung penyusutan metode saldo menurun ganda YouTube

Contoh Kasus Metode Saldo Menurun Ganda. Untuk lebih mudah memahami metode saldo menurun ganda, coba simak contoh kasus berikut: PT ABC membeli truk seharga Rp 50 juta. Masa manfaat dapat bertahan hingga 12 tahun. Maka, rumusnya adalah: Tingkat penyusutan = 1 / masa manfaat. Tingkat depresiasi = 1/12.

Terbaru Cara Menghitung Beban Penyusutan Dengan Metode Saldo Menurun References

Saldo Menurun Ganda: Arti, Rumus, Cara Hitung, dan Contohnya. Penyusutan adalah proses di mana Anda menurunkan nilai aset selama masa manfaatnya. Nah, salah satu metode penyusutan yang paling umum digunakan adalah saldo menurun ganda. Metode tersebut adalah cara yang paling sederhana yang bisa Anda gunakan.

Penyusutan Metode Saldo Menurun Ganda YouTube

Metode penyusutan saldo menurun mencerminkan hal ini dengan lebih akurat daripada metode penyusutan lainnya. Di sisi lain, penyusutan garis lurus menghasilkan beban penyusutan yang sama dan oleh karena itu tidak dapat memperhitungkan tingkat produktivitas dan fungsionalitas yang lebih tinggi pada awal masa manfaat aset.

Cara Menghitung Penyusutan dengan Metode Saldo Menurun Tunggal

3: Tarif depresiasi metode saldo menurun = 25% . Tarif penyusutan pajak kelompok 3. Contoh aset tetap berwujud yang termasuk dalam tarif penyusutan pajak kelompok 3 adalah: Kapal penumpang; Peralatan navigasi; Mesin berat untuk memproduksi tekstil; Bahan kimia; Nilai-nilai yang ditentukan untuk menghitung depresiasi aset tetap berwujud kelompok.

Formula Excel Penghitungan Penyusutan Metode Saldo Menurun Perbulan Hingga Akhir Masa Manfaat

Metode Saldo Menurun: Penyusutan tahun 2020 = Rp14.000.000 x 50% = Rp7.000.000, Sedangkan Penyusutan tahun 2021 = (Rp14.000.000 - Rp7.000.000) x 50% = Rp3.500.000; Itu tadi pembahasan seputar penyusutan fiskal yang perlu Anda ketahui. Penting rasanya sebagai pengusaha untuk mengetahui seputar serba serbi akuntansi hingga ketentuan perpajakannya.