Pkp Pasal 9 Ayat 4b Berbagi Informasi

Pasal 9 ayat (4b) Dikecualikan dari ketentuan sebagaimana dimaksud pada ayat (4) dan ayat (4a), atas kelebihan Pajak Masukan dapat diajukan permohonan pengembalian pada setiap Masa Pajak oleh:. Pasal 9 ayat (9c) Pajak Masukan atas perolehan Barang Kena Pajak dan/atau Jasa Kena Pajak,.

Pasal 9 UndangUndang Ketentuan Umum dan Tata Cara Perpajakan Registered Tax Consultant

PKP Pasal 9 Ayat 4b adalah pasal pengecualian bagi PKP dalam melakukan restitusi PPN atau mengajukan pengembalian kelebihan Pajak Masukan. Ketentuan tentang PKP Pasal 9 ayat 4b ini tercantum dalam Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas UU No. 8 Tahun 1983 tentang PPN dan Jasa dan Pajak Penjualan atas Barang Mewah (PPnBM).

PKP Pasal 9 Ayat 4b dan Aturan Pengajuan Pengembalian PPN

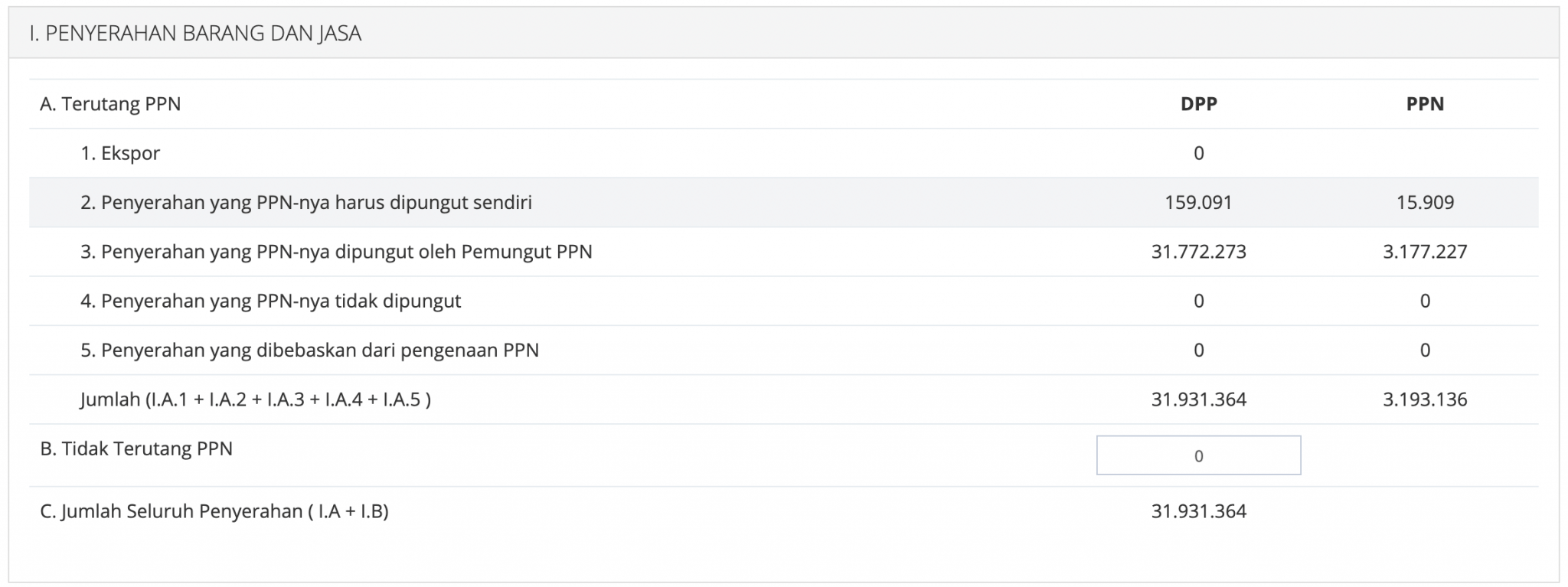

Kategori PKP yang bisa mengajukan restitusi PPN lebih bayar setiap masa pajak diatur dalam Pasal 9 Ayat 4B Undang-Undang (UU) Nomor 42 Tahun 2009 atau UU PPN. Kategori PKP yang tertera dalam Pasal 9 Ayat 4B antara lain: PKP yang melakukan ekspor BKP berwujud. PKP yang melakukan penyerahan BKP/JKP kepada pemungut PPN.

Pkp Pasal 9 Ayat 4b Berbagi Informasi

Seperti dikatakan di awal, PKP Pasal 9 ayat 4b berkaitan dengan Pasal 9 ayat 4 serta 4a. Berikut bunyi ketiga pasal tersebut yang dikutip dari situs resmi Kementerian Keuangan: (4) Apabila dalam suatu Masa Pajak, Pajak Masukan yang dapat dikreditkan lebih besar daripada Pajak Keluaran, selisihnya merupakan kelebihan pajak yang dikompensasikan.

PKP Pasal 9 ayat 4b Bolehkah Restitusi Setiap Bulan?

Menurut Pasal 9 ayat 4b Undang-Undang PPN No. 42 Tahun 2009, yang termasuk kriteria Pengusaha Kena Pajak berisiko rendah adalah: PKP yang melakukan ekspor Barang Kena Pajak (BKP) Berwujud; PKP yang melakukan penyerahan BKP dan/atau penyerahan Jasa Kena Pajak (JKP) kepada pemungut PPN;

PajakKitaUntukKita on Twitter "Pagi, Kak. PKP Pasal 9 ayat 4B adalah PKP seperti yang

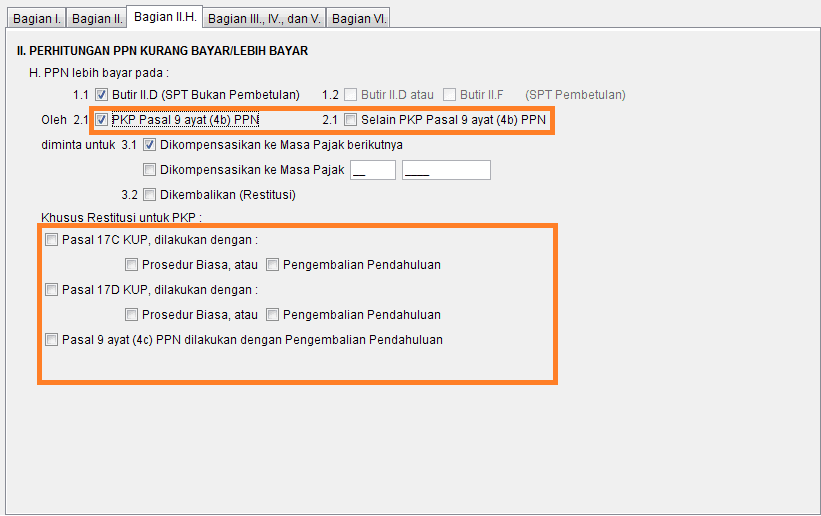

Setelah muncul kotak dialog SPT Masa PPN Formulir 111, pilih bagian II.H dan centang "1.2 point II.F" lalu centang poin 2.1 "Selain PKP Pasal 9 ayat 4b (PPN)" dan centang poin 3.1 "Dikompensasikan ke masa pajak berikutnya" 8. Masukkan Tanggal Mulai Kompensasi. Masuk ke menu "Isi Tempat dan Tanggal".

Pkp Pasal 9 Ayat 4b Berbagi Informasi

Hak untuk melakukan restitusi PPN diatur Pasal 9 ayat (4b) UU PPN. Restitusi PPN ini merupakan pengajuan pengembalian pembayaran pajak oleh Pengusaha Kena Pajak (PKP). Restitusi PPN dapat diajukan pada akhir tahun buku, dengan kondisi jumlah Pajak Masukan lebih besar daripada Pajak Keluaran, atau PKP melakukan pembayaran pajak yang seharusnya.

Catatan Kecil PKP Pasal 9 ayat 4b NPWP Online

April 18, 2021. PKP Pasal 9 Ayat 4B merupakan rujukan bagi Pengusaha Kena Pajak (PKP) yang menjadi pengecualian terhadap ketentuan yang tercantum dalam Pasal 9 Ayat 4 dan 4A UU Nomor 43 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. Undang-undang tersebut juga dikenal luas sebagai UU PPN dan PPnBM.

Ketentuan Pengajuan Restitusi PKP Pasal 9 Ayat 4B PPN

Selanjutnya, ketentuan dalam Pasal 9 ayat (4b) huruf f UU PPN tentang pengajuan restitusi atas kelebihan pajak masukan pada setiap masa pajak juga dihapus. Artinya, pengajuan restitusi hanya dapat dilakukan pada akhir tahun buku sesuai Pasal 9 ayat (4a) UU PPN. Kemudian, Pasal 9 ayat (6a) UU PPN juga mengalami perubahan.

PKP Pasal 9 Ayat 4b dan Aturan Pengajuan Pengembalian PPN

Dalam UU PPN, memang terdapat klausul yang mengatur tentang restitusi PPN yang dapat dimintakan setiap bulannya. Pasal 9 ayat (4), (4a), dan (4b) UU PPN mengatur: " (4) Apabila dalam suatu Masa Pajak, Pajak Masukan yang dapat dikreditkan lebih besar daripada Pajak Keluaran, selisihnya merupakan kelebihan pajak yang dikompensasikan ke Masa.

Pkp Pasal 9 Ayat 4b Berbagi Informasi

Pasal 17 D UU KUP berisi tentang WP yang memenuhi persyaratan tertentu. PKP berisiko rendah sebagaimana dimaksud dalam Pasal 9 ayat (4c) UU PPN. Penelitian oleh DJP dilakukan terhadap: (Pasal 6 huruf c PMK-72/PMK.03/2010) kebenaran pemenuhan ketentuan Pasal 9 ayat (4b) huruf a, huruf b, huruf c, huruf d, dan huruf e Undang-Undang PPN.

PKP Pasal 9 Ayat 4B Pengertian, Klasifikasi dan Prosedur Restitusi

Jadi, PKP Pasal 9 Ayat 4B diperbolehkan mengajukan percepatan restitusi pada setiap masa pajak dengan menggunakan pedoman-pedoman PKP beresiko rendah seperti yang tertuang dalam PMK 39/PMK.03/2018. Syarat PKP Pasal 9 Ayat 4B Sebagai PKP Beresiko Rendah.

Pasal 27 Ayat 1 newstempo

Burwood is a suburb in the Inner West of Sydney, in the state of New South Wales, Australia.It is 10 kilometres (6.2 mi) west of the Sydney central business district and is the administrative centre for the local government area of Municipality of Burwood.. Burwood Heights is a separate suburb to the south. The Appian Way is a street in Burwood, known for its architecturally designed.

PKP Pasal 9 Ayat 4b dan Aturan Pengajuan Pengembalian PPN

Namun, dalam Pasal 9 ayat (4b) UU PPN aturan pengajuan restitusi pada akhir tahun tersebut tidak berlaku bagi: PKP yang melakukan ekspor BKP berwujud;. Berdasarkan Pasal 9 ayat (4c) UU PPN, permohonan restitusi PPN bagi PKP yang dimaksud dalam enam poin di atas, yang mempunyai kriteria sebagai PKP risiko rendah, dapat diajukan pada setiap.

Pkp Pasal 9 Ayat 4b Berbagi Informasi

Centang bagian sesuai kriteria PKP, lalu simpan. Jika tidak termasuk di antara pilihan di atas, maka dapat memilih Selain PKP Pasal 9 ayat 4b. Dengan memilih atau mencentang bagian pada formulir SPT oleh PKP Pasal 9 ayat (4b) PPN atau Selain PKP Pasal 9 Ayat (4b) PPN, maka SPT Masa PPN 1111 dapat tersimpan dan file CSV telah berhasil dibentuk.

Pkp Pasal 9 Ayat 4b

Pilih bagian II.H —> Klik 1.2 Butir II.F —> Butir 2.1 Selain PKP Pasal 9 ayat 4b (PPN)->klik butir 3.1 dikompenasikan ke masa pajak berikutnya. Lalu ke bagian VI , isi tempat dan tanggal sesuai tanggal hari ini —> Simpan. Setelah proses sudah selesai, masuk kembali ke posting, kemudian memilih masa pajak yang akan dibayar.