Metode Penyusutan Pengertian, Jenis, Contoh dan Cara Menghitungnya

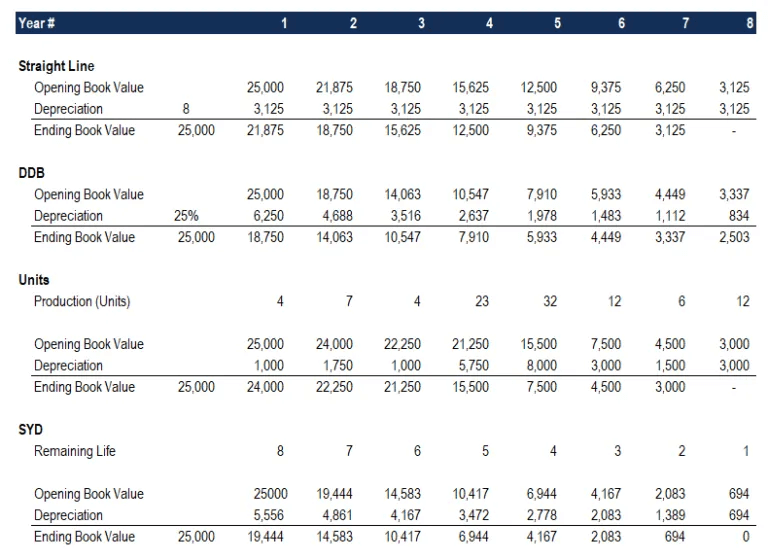

Beban Penyusutan = Harga Perolehan - Nilai Residu / Umur Ekonomis. 2. Metode Penyusutan Saldo Menurun ( Double Declining Balance Method) Metode saldo menurun adalah metode penyusutan aktiva atau aset tetap yang ditentukan berdasarkan persentase tertentu dihitung dari harga buku pada tahun yang bersangkutan.

Cara Menghitung Penyusutan Metode Garis Lurus

Rumus Penyusutan Metode Unit Produksi. Rumus untuk metode unit produksi adalah: Penyusutan per unit = (Biaya Perolehan - Nilai Sisa) / Total Unit yang Dapat Diproduksi. Penyusutan per periode = Penyusutan per unit x Unit yang Diproduksi pada Periode tersebut. Di mana: Biaya Perolehan adalah harga awal aset saat dibeli.

Metode Penyusutan

Selanjutnya beberapa Ada tiga jenis metode penyusutan yang dapat digunakan untuk mengetahui nilai aset yang kita miliki berdasarkan PP No.71/2010, yaitu : 1. Metode Penyusutan Garis Lurus (Straight Line Method) Metode garis lurus digunakan untuk menamakan beban penggunaan aset disetiap periodenya. Misalnya, anda membeli mobil dengan harga 500.

Metode Penyusutan Aktiva Tetap Terhadap aktiva yang temasuk

Metode Penyusutan. Metode penyusutan yang diperbolehkan berdasarkan UU Pajak Penghasilan Pasal 11 ayat (1) adalah: Metode garis lurus (straight-line method) yaitu metode yang digunakan untuk menghitung penyusutan yang dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang ditetapkan bagi harta tersebut.

Metode Penyusutan Dalam Akuntansi, Apa Itu?

Kesimpulan Metode penyusutan yang tidak dipengaruhi oleh umur ekonomisnya termasuk metode garis lurus, metode garis tingkat, metode garis degresif, metode garis degresif dengan jumlah tetap, dan metode garis degresif dengan jumlah bervariasi. Metode-metode ini dapat digunakan untuk menyusutkan nilai aset tanpa memperhatikan umur ekonomisnya.

Metode Penyusutan

Metode Penyusutan yang Tidak Dipengaruhi oleh Umur Ekonomisnya Adalah - Penyusutan adalah proses mengalokasikan biaya perolehan aktiva tetap ke pos biaya secara sistematis dan periodik selama masa manfaat aktiva tetap tersebut. Penyusutan aktiva tetap dilakukan untuk mencerminkan penurunan nilai aktiva tetap akibat faktor-faktor seperti usia, keausan, kerusakan, dan kemajuan teknologi.

Metode Penyusutan Aktiva Tetap Dan Contohnya Berbagai Contoh Vrogue

Dalam penentuan beban penyusutan, yang dijadikan bahan perhitungan adalah umur fungsional yang biasa dikenal dengan umur ekonomis. Metode Penghitungan Biaya Penyusutan. Setelah kamu mengetahui apa saja faktor yang mempengaruhi biaya depresiasi, sekarang kami akan memberikan beberapa metode yang bisa kamu gunakan untuk menghitungnya.

Metode Penyusutan Aktiva Tetap Dan Contohnya Berbagai Contoh

Metode penyusutan ini menggunakan formula yang berdasarkan jumlah tahun umur ekonomis #4 Service Hours Method. Metode penyusutan ini menggunakan jumlah jam kerja operasional aktiva tetap. Metode ini lebih mencerminkan penyusutan untuk aktiva tetap yang tidak selalu dipergunakan, misalnya mesin pabrik tertentu yang tidak selalu dipakai.

Metode Penyusutan Tanpa Dipengaruhi Umur Ekonomisnya

Di bawah ini adalah beberapa teknik tersebut: 1. Garis lurus. Metode garis lurus adalah teknik yang paling banyak digunakan untuk menghitung penyusutan yang berlaku untuk aset, seperti kendaraan, komputer, perabot kantor, dan gedung kantor. Dengan metode ini, jumlah penyusutan setiap aset tetap nilainya tetap sama pada setiap periode akuntansi.

5 Metode Penyusutan Aktiva Tetap dan Pencatatan Jurnal

Biaya Penyusutan: Pengertian, Komponen, Metode, dan Contoh Perhitungannya. Biaya penyusutan atau depresiasi adalah penurunan nilai aset perusahaan secara bertahap. Ada beberapa cara agar depresiasi berperan dalam perencanaan keuangan bisnis, termasuk menilai dengan benar nilai aset untuk pajak perusahaan yang akurat.

Metode Penyusutan

selama taksiran umur ekonomisnya. Pengalokasian untuk aktiva berwujud disebut. pemakaian. Buku PAI memberi beberapa alternatif metode penyusutan yang dapat digunakan oleh manajemen perusahaan. Untuk tujuan pelaporan keuangan,. metode penyusutan yang dapat digunakan menurut buku PAI antara lain adalah: 1. Metode saldo menurun berganda.

5 Metode Penyusutan Aktiva Tetap dan Pencatatan Jurnal

Katakanlah, laba sebelum penyusutan dan pajak untuk Kapoor PT ABC untuk tahun yang berakhir Desember 2021 adalah 500.000. Dan depresiasi untuk periode akuntansi yang sama adalah 100.000. Oleh karena itu, penyusutan untuk pabrik dan mesin dengan metode penyusutan garis lurus ditunjukkan sebagai berikut: Laba sebelum depresiasi dan pajak 500.000

PPT PENYUSUTAN dan AMORTISASI PowerPoint Presentation, free download ID6126106

Terdapat beberapa metode yang digunakan untuk menghitung penyusutan, di antaranya: Metode Garis Lurus (Straight-Line Depreciation): Metode ini adalah yang paling umum. Dalam metode ini, biaya aset tetap dibagi secara merata selama umur ekonomisnya. Formula yang digunakan adalah:Penyusutan Tahunan = (Biaya Aset - Nilai Residu) / Umur Ekonomis

Mengenal Metode Penyusutan, Jenis dan Perhitungannya

Pengertian, Penilaian dan Perhitungan Penyusutan. Oleh Muchlisin Riadi Juni 11, 2019. Penyusutan atau depresiasi adalah proses pengalokasian sebagian harga dari perolehan aset tetap berwujud atau beban yang dikeluarkan secara berkala selama waktu pemakaian aset tersebut yang dibebankan setiap periode akuntansi secara sistematik dan rasional.

Metode Penyusutan dan Perhitungannya yang Wajib Diketahui

Metode Penyusutan: Pengertian dan Metodenya. Updated. June 10, 2022. • Waktu baca 4 Menit. Dalam ilmu akuntansi terdapat istilah yang cukup populer yaitu metode penyusutan. Metode penyusutan atau sering disebut dengan depresiasi digunakan untuk mengalokasikan nilai aset yang berwujud selama penggunaannya.

Contoh metode penyusutan yang dipercepat adalah

Penyusutan (Depresiasi) Penyusutan (depresiasi) adalah taksiran atas penurunan dari jasa potensial yang dimiliki aktiva selama umur pemakaiannya. Istilah depresiasi ini khusus digunakan untuk menunjukkan alokasi harga perolehan aktiva tetap yang berwujud dan dapat diganti contohnya: Penting !! Istilah ini tidak bisa digunakan untuk menyatakan.