Cara Membuat Jurnal Penutup Lengkap dengan Contoh!

Pengertian Jurnal Penutup. Jurnal penutup adalah bagian dari laporan keuangan yang disusun pada akhir periode pembukuan. Jurnal ini digunakan untuk menutup akun nominal dan menyiapkan neraca akhir. Jadi, dalam pembuatannya melibatkan pemindahan data dari akun sementara dalam laporan rugi laba akun permanen di neraca.

Jurnal Penutup Pengertian, Tujuan, dan Contohnya Freedomsiana

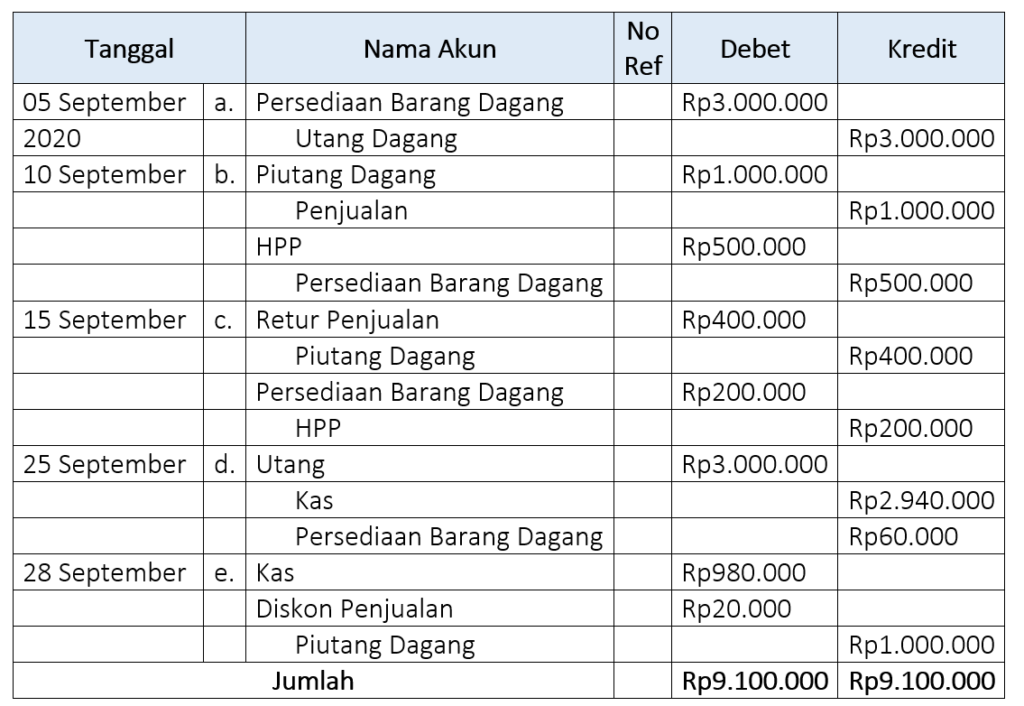

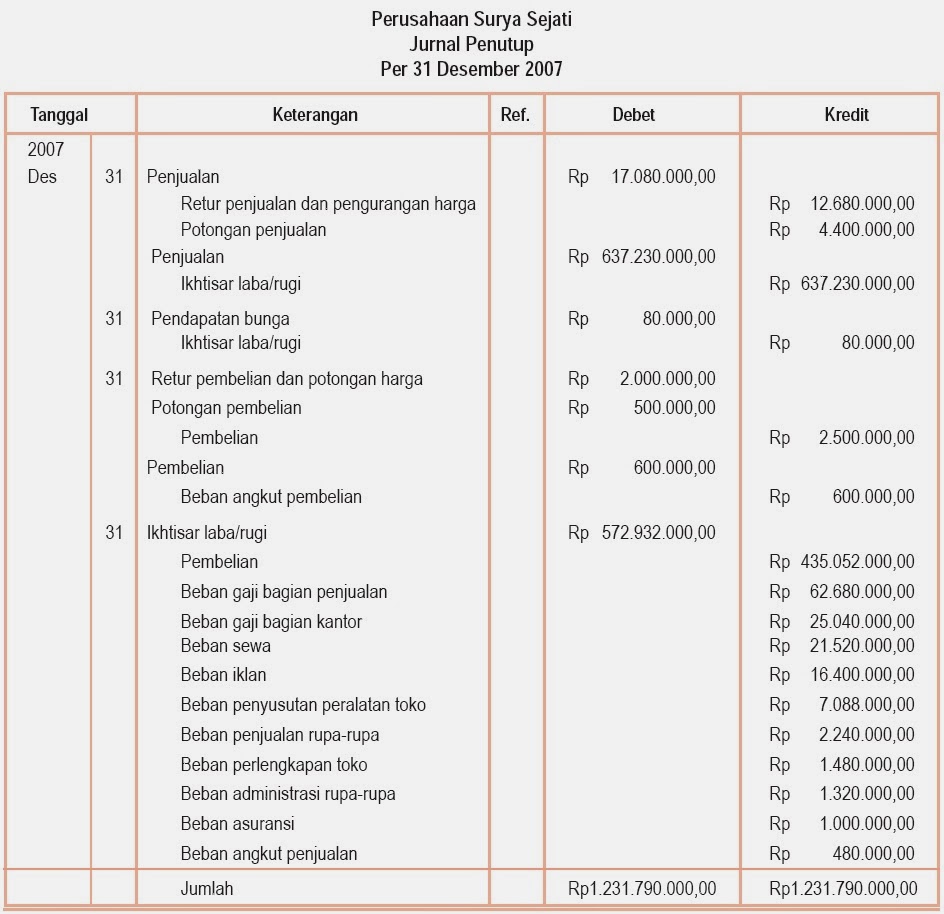

Akun beban pada perusahaan dagang juga dibedakan menjadi 2 jenis, yaitu pengeluaran yang dilakukan untuk proses produksi dan penyelenggaraan pengelolaan kantor. Kedua jenis beban tersebut harus dimasukkan ke dalam jurnal penutup. Berikut adalah contoh kasus untuk menyusun jurnal penutup yang ada di suatu perusahaan. PT Makmur Sentosa. Neraca

Jurnal Penutup Pengertian, Contoh Jurnal Penutup, Cara Membuat Gramedia Literasi

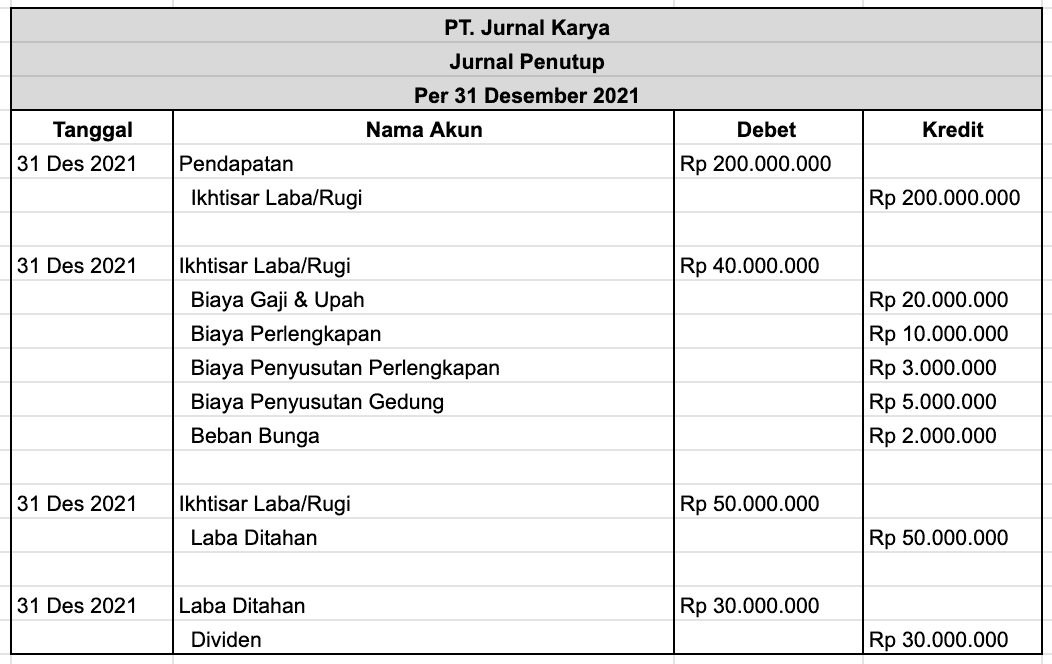

Komponen yang termasuk sebagai akun nominal adalah pendapatan dan beban,. sewa gedung, dan lainnya.. Berikut adalah contoh pencatatan transaski ayat jurnal penutup untuk akun pendapatan: Akun: Debit: Kredit: Pendapatan: Rp 10.000.000: Ikhtisar Laba/Rugi: Rp 10.000.000 . 2. Akun Beban

Apa Itu Jurnal Umum? Ini 5 Fungsi Dan Cara Membuatnya!

Penyusunan jurnal penutup ini disesuaikan dengan bentuk perusahaan, baik CV, firma, maupun PT. Penyusunan jurnal penutup yang dibuat fleksibel ini bertujuan untuk mempermudah pihak berkepentingan untuk mempelajarinya. Tujuan utama dari pembuatan jurnal penutup adalah untuk menutup semua akun yang berada pada perkiraan sementara, sehingga.

Jurnal Yang Digunakan Untuk Memindahkan AkunAkun Nominal Disebut / Pengertian Dan Pembuatan

Tujuan Pembuatan Jurnal Penyesuaian Sewa Dibayar Dimuka. Berikut tujuan pembuatan jurnal penyesuaian diantaranya: Memisahkan akun riil dan akun nominal. Tujuan dibuat jurnal penyesuaian adalah untuk memisahkan akun-akun yang yang masih tercampur antara akun riil dan akun nominal. Yang termasuk akun riil adalah golongan harta, hutang dan modal.

Jurnal Penutup Perusahaan yang Pelu Anda Ketahui

Baca juga : Penggolongan Akun Riil dan Nominal Dalam Akuntansi. 2. Akun Kewajiban. Kewajiban (Liability) adalah hutang atau pinjaman yang harus dilunasi perusahaan. Kewajiban ini biasanya untuk kepentingan usaha, seperti hutang modal, hutang obligasi, hutang gaji dan masih banyak lagi.

Contoh Ayat Jurnal Penutup / Jurnal Penutup Perusahaan Dagang Cara Membuat Dan Contoh Miguel

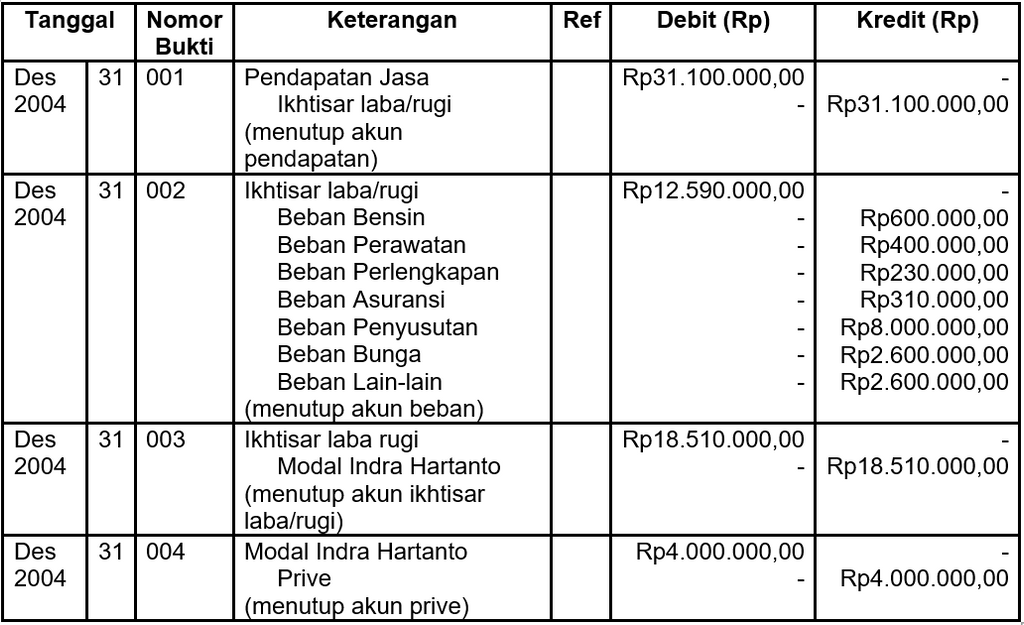

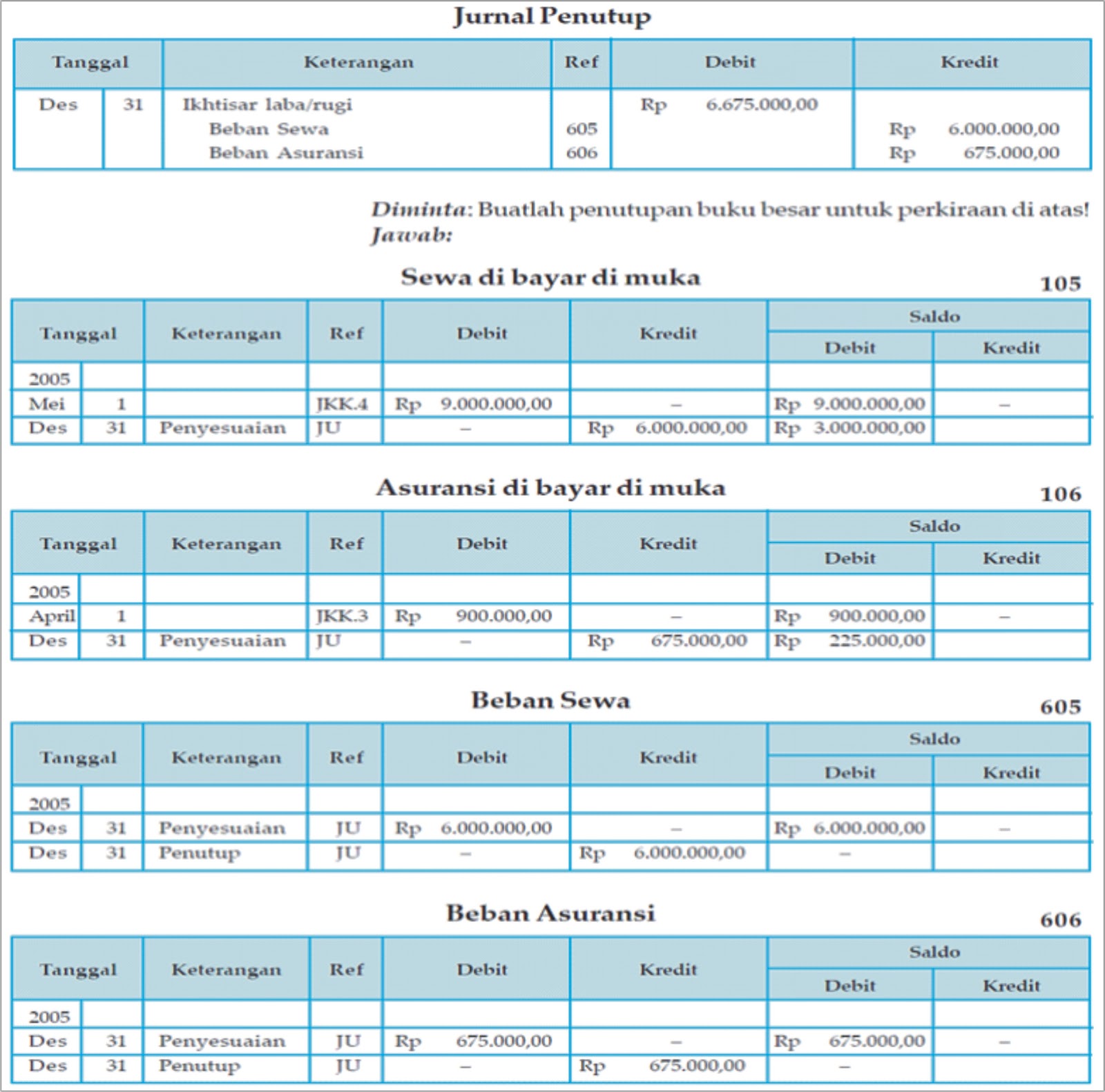

Pada soal ditanyakan mengenai jurnal penutup untuk aku beban sewa. Pada jurnal penutup, untuk menutup semua akun beban yaitu dengan cara memindahkan saldo setiap akun beban ke akun ikhtisar laba rugi. Sehingga jurnal penutupnya menjadi. Baca pembahasan lengkapnya dengan daftar atau masuk akun Ruangguru. GRATIS!

Contoh Jurnal Penyesuaian Beban Sewa Contoh Kono

Jurnal penutup adalah jurnal yang dibuat setiap akhir periode pembukuan akuntansi. Akun akun yang harus ditutup adalah. Akun beban. Akun beban digunakan untuk mencatat semua biaya yang dikeluarkan oleh perusahaan selama periode akuntansi. Ini mencakup biaya operasional seperti gaji, sewa, listrik, bahan baku, dan biaya-biaya lain yang.

Jurnal Pembalik Pengertian, Fungsi, dan Contoh Transaksi

Jurnal penutup digunakan untuk menutup akun-akun perkiraan seperti berikut:. Jurnal Penutup Akun Biaya/Beban. Cara menutup akun beban adalah dengan memindahkan pos biaya dan beban (kredit) ke ikhtisar laba rugi (debit).. 174.000: Beban serba/i: 70.000: Beban penyusutan: 25.000: Beban pendapatan: 250.000: Beban sewa: 40.000: Beban bunga: 4.

Jurnal Penyesuaian Sewa Dibayar Dimuka Metode Harta dan Beban

Berikut ini adalah cara membuat jurnal penutup yang benar: 1. Tutup Akun Pendapatan. Utuk menutup akun pendapatan, Anda bisa mentransfer semua akun pendapatan ke rekening ikhtisar laba rugi. Caranya mudah, cukup debit akun pendapatan dan kreditkan ikhtisar laba rugi seperti contoh di bawah ini: 2. Tutup Akun Biaya.

Buatlah ayat jurnal penutup yang diperlukan pada t...

Jurnal penutup adalah entri yang dibuat di akhir periode akuntansi, membuat semua akun sementara menjadi 0 dan ditransfer ke akun permanen.. Untuk menutup akun beban yang harus dilakukan adalah mengkredit akun pengeluaran dan mendebit Income Summary.. sewa gedung dan lain sebagainya. Untuk akun ikhtisar laba/rugi ada di debit, sedangkan.

☑ Contoh soal jurnal penutup perusahaan manufaktur zion's blog

Jurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun pada laporan laba/rugi dan akun prive oleh pemilik.. biaya sewa gedung, serta gaji karyawan, dan beban di luar kegiatan usaha seperti bunga bank. Untuk menutup akun beban dapat dilakukan dengan memindahkan saldo ke akun ikhtisar laba/rugi.

Belajar Akuntansi Jurnal Beban Sewa dan Beban Sewa Dibayar di Muka YouTube

Pada contoh jurnal penyesuaian perusahaan jasa ini, perusahaan menerima pendapatan sewa untuk 2 tahun Rp 3.000.000 diterima tgl 30 Juni 2021. Perhitungan biaya sewa yang sudah terpakai sampai bulan Desember 2021 adalah terhitung 6 bulan. Maka perhitungannya adalah Rp 3.000.000 : 24 bulan = Rp 125.000 x 6 bulan = Rp 750.000.

Jurnal Penutup Perusahaan yang Pelu Anda Ketahui

Contoh jenis-jenis akun beban adalah biaya sewa, gaji, listrik, dan bahan baku. Jurnal Beban. Tanggal Keterangan Debit Kredit; 31 Des: Ikhtisar laba rugi: 55.000: Biaya Sewa: 10.000: Gaji: 25.000: Biaya Listrik: 5.000: Biaya Bahan Baku: 15.000: Akun Ikhtisar Laba Rugi.. Tujuan dari jurnal penutup adalah untuk menghasilkan saldo akhir pada.

√ Contoh soal dan jawaban dari jurnal umum sampai jurnal penutup griz's blog

Jurnal penutup adalah entri khusus dalam laporan laba yang ditahan dengan tujuan memastikan saldo dan neraca telah sesuai dengan saldo akhir.. Untuk akun beban berhubugan langsung dengan aktivitas usaha, contohnya adalah biaya untuk sewa bangunan, biaya pembayaran upah karyawan dan biaya listrik..

Contoh jurnal penutup dan neraca saldo setelah penutupan boehm's blog

Jurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun di laporan laba rugi dan akun prive (penarikan modal oleh pemilik). Saldo akun di laporan laba rugi sifatnya sementara. Dengan kata lain, saldo tersebut tidak dibawa atau dipindahkan ke periode akuntansi berikutnya.