Contoh Ayat Jurnal Penutup / Penutupan Siklus Akuntansi Perusahaan Dagang Jurnal Penutup Dan

Intinya, jurnal penutup adalah jurnal yang dibuat di akhir periode akuntansi sebuah perusahaan. Biasanya pembuatan jurnal ini dibantu oleh software akuntansi online. Instrumen ini memiliki peran penting dalam penyesuaian berbagai akun untuk melakukan reset akun menjadi nol tanpa mempengaruhi transaksi di periode tersebut.

Pengertian Jurnal Penutup, Fungsi, Cara Membuat & Contohnya

Jurnal penutup (closing entries) adalah jurnal yang dibuat setiap akhir periode pembukuan akuntansi (umumnya tanggal 31 Desember) untuk menutup sementara semua akun nominal dan akun pembantu modal sehingga akun-akun tersebut siap digunakan untuk mencatat transaksi di periode akuntansi berikutnya. Akun yang termasuk dalam akun nominal adalah.

Contoh Ayat Jurnal Penutup / Jurnal Penutup Perusahaan Dagang Cara Membuat Dan Contoh Miguel

Pengertian Jurnal Penutup. Jurnal penutup adalah bagian dari laporan keuangan yang disusun pada akhir periode pembukuan. Jurnal ini digunakan untuk menutup akun nominal dan menyiapkan neraca akhir. Jadi, dalam pembuatannya melibatkan pemindahan data dari akun sementara dalam laporan rugi laba akun permanen di neraca.

5 Contoh Penutup Makalah, Jurnal dan Laporan yang Baik dan Benar

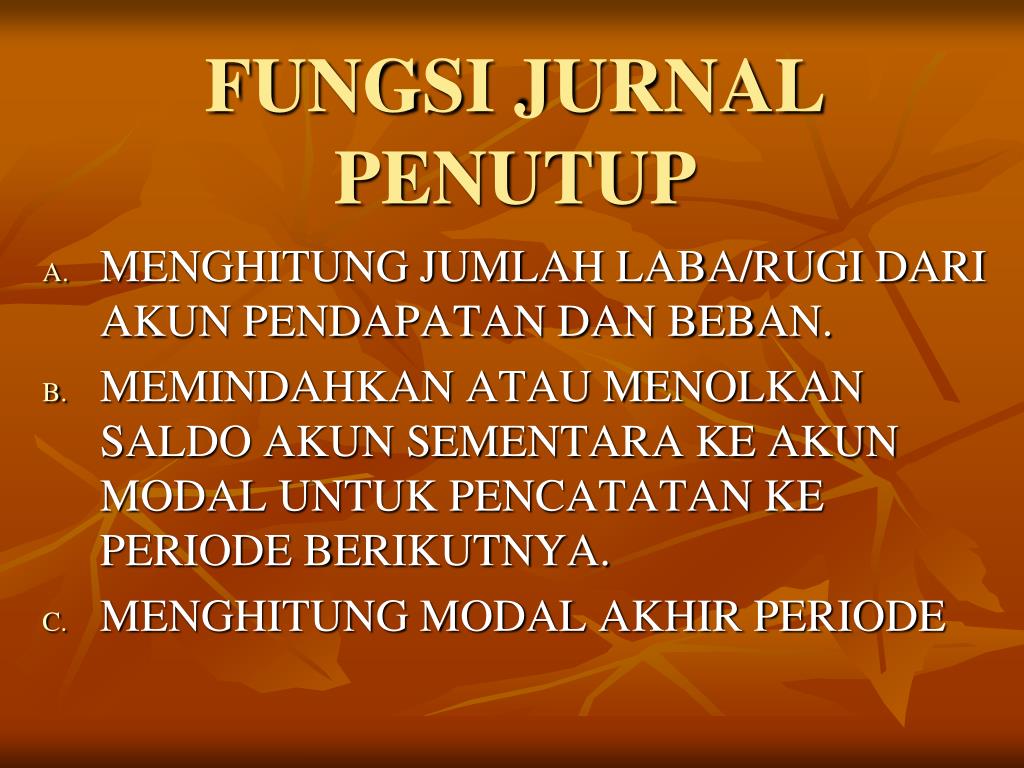

Penyusunan jurnal penutup ini disesuaikan dengan bentuk perusahaan, baik CV, firma, maupun PT. Penyusunan jurnal penutup yang dibuat fleksibel ini bertujuan untuk mempermudah pihak berkepentingan untuk mempelajarinya. Tujuan utama dari pembuatan jurnal penutup adalah untuk menutup semua akun yang berada pada perkiraan sementara, sehingga.

Contoh Jurnal Penutup Perusahaan Dagang Dengan 4 Jenis Transaksi Is Riset

Jurnal Penutup : Pengertian, Tujuan, Contoh dan Cara Membuatnya. Dalam dunia akuntansi, kita sering menemukan istilah jurnal, antara lain jurnal khusus, jurnal penutup dan jurnal umum. Pengertian jurnal itu sendiri yaitu berupa formulir pencatatan setiap transaksi secara rinci dan sistematis. Jurnal penutup adalah entri khusus dalam laporan.

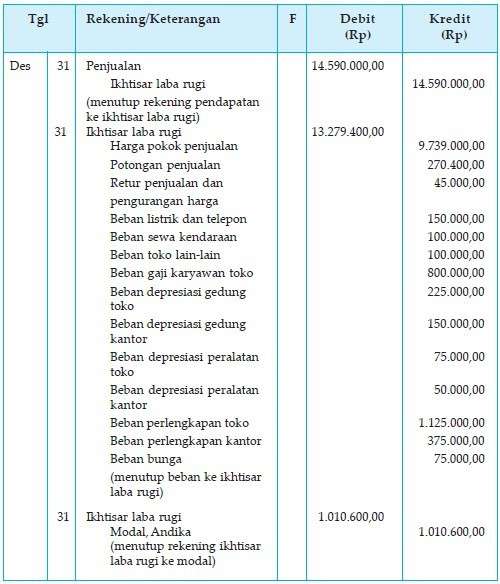

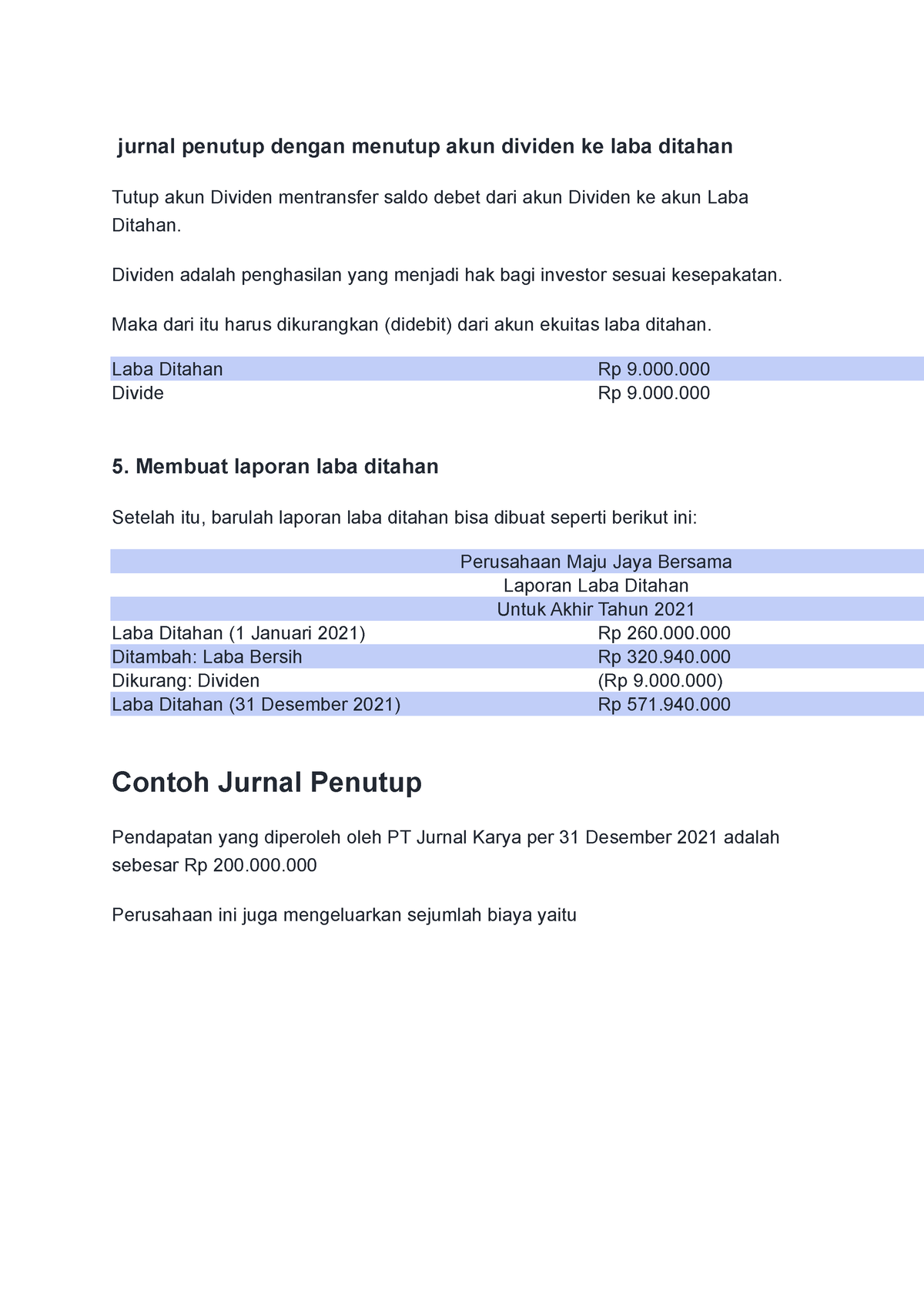

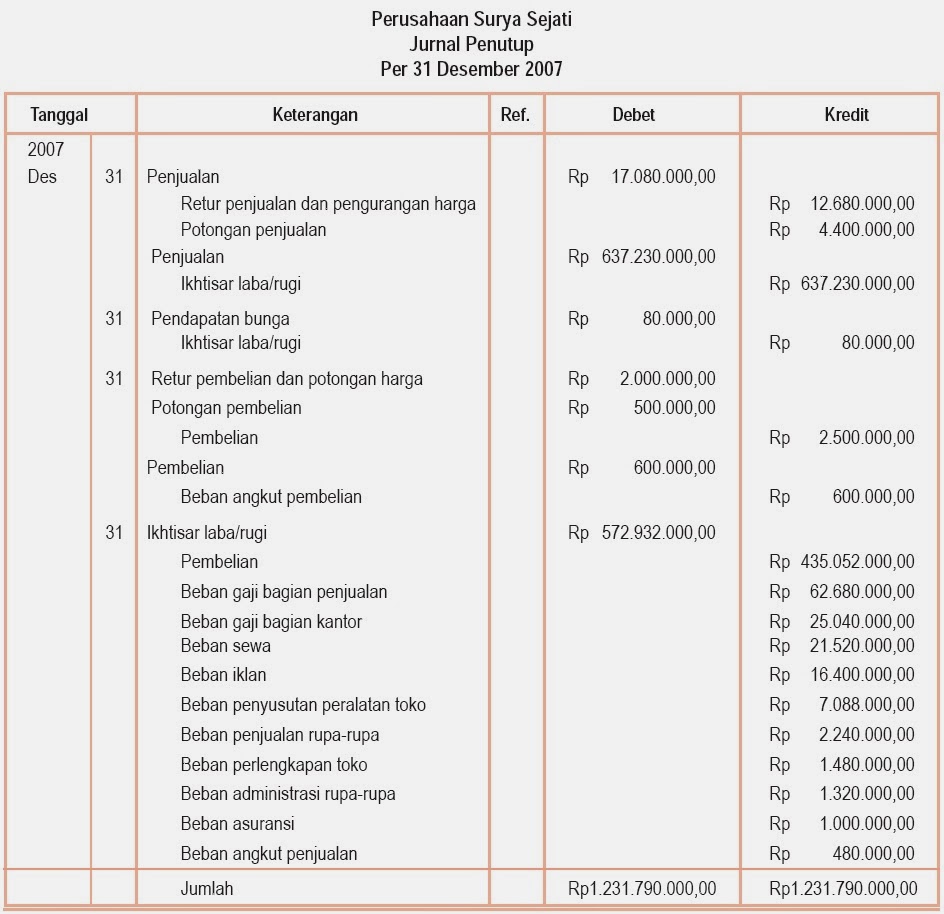

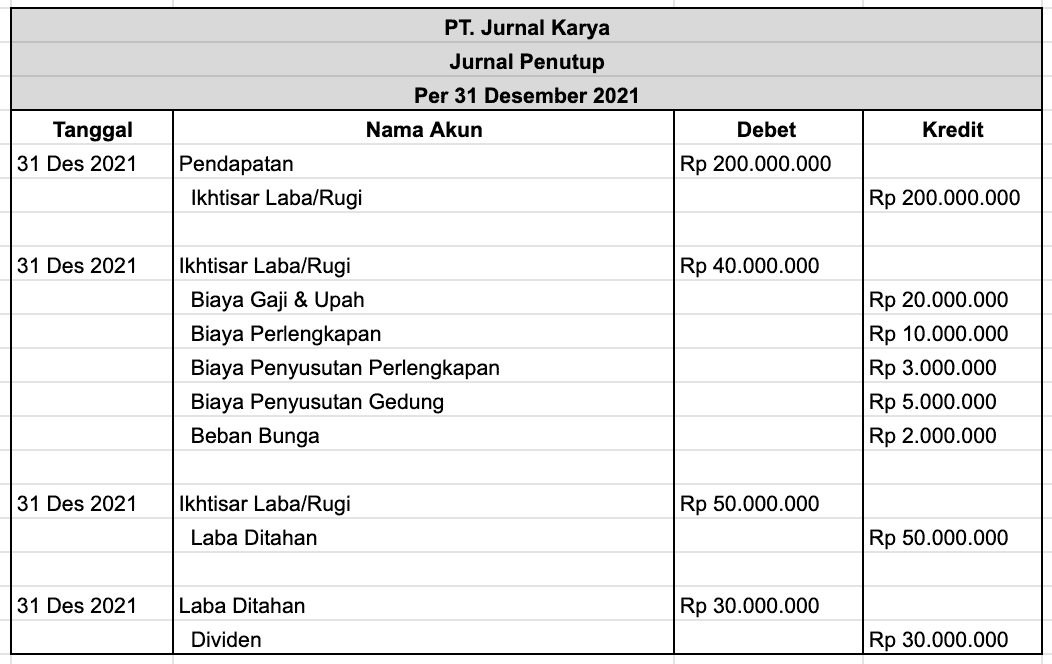

Jurnal penutup dengan menutup akun dividen ke laba ditahan Dividen adalah penghasilan yang

Jurnal Ilmiah Universitas Batanghari Jambi . Volume 19, Nomor 1, Februari 2019, (Halaman 139-146). adalah BPJS (Dewi Shita, 2017). Permasalah yang timbul dari pembiayaan .

Penutupan Siklus Akuntansi Perusahaan Dagang, Jurnal Penutup dan Pembalik, Neraca Saldo, Ekonomi

Jurnal penutup adalah jurnal yang dibuat di periode akhir. Dalam ilmu akuntansi, catatan buku untuk menutup akun laporan laba rugi dan akun penarikan modal pemilik. Jurnal penutup dipakai perusahaan dagang, untuk menghindari kesalahan perhitungan persediaan barang. Fungsi dari jurnal penutup, adalah memisahkan antara pendapatan dan biaya.

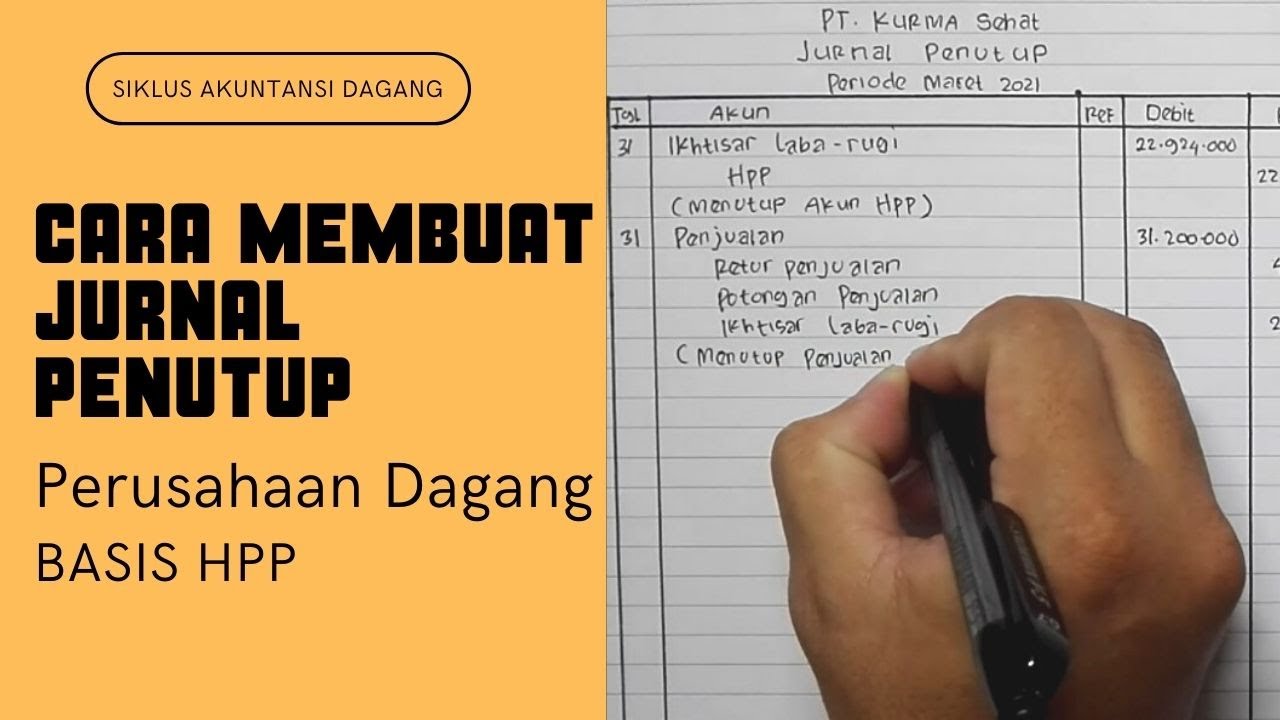

Cara Menyusun Jurnal Penutup Perusahaan Dagang dengan Basis HPP YouTube

Dalam pengertian lain, jurnal penutup (closing entries) adalah jurnal yang dibuat pada akhir periode akuntansi yang digunakan untuk menutup akun nominal sementara. Akun saldo tersebut akan menjadi nol pada awal periode karena penutupan ini, yang mana akun yang ditutup merupakan akun nominal dan akun pembantu modal.

Jurnal Penutup Pengertian, Tujuan, dan Contohnya Freedomsiana

Jurnal penutup dalam Akuntansi adalah ayat jurna berbeda yang dibuat pada akhir tahun pembukuan dengan tujuan meniadakan saldo semua akun sementara yang dibuat selama periode akuntansi dan mentransfer saldonya ke akun permanen masing-masing. Dengan kata sederhana, jurnal penutup adalah satu set ayat jurnal yang dibuat pada akhir periode.

Cara Membuat Jurnal Penutup Lengkap dengan Contoh!

Pengertian dan Fungsi Jurnal Penutup. Jurnal penutup adalah jurnal yang dibuat oleh sebuah perusahaan di akhir periode akuntansi untuk menutup akun-akun nominal sementara. Biar apa sih, akun-akun ini ditutup? Supaya angka-angka yang ada di akhir periode A nggak perlu dibawa sampai ke periode B. Jadi semua akun-akunnya akan dimulai dari 0 (nol.

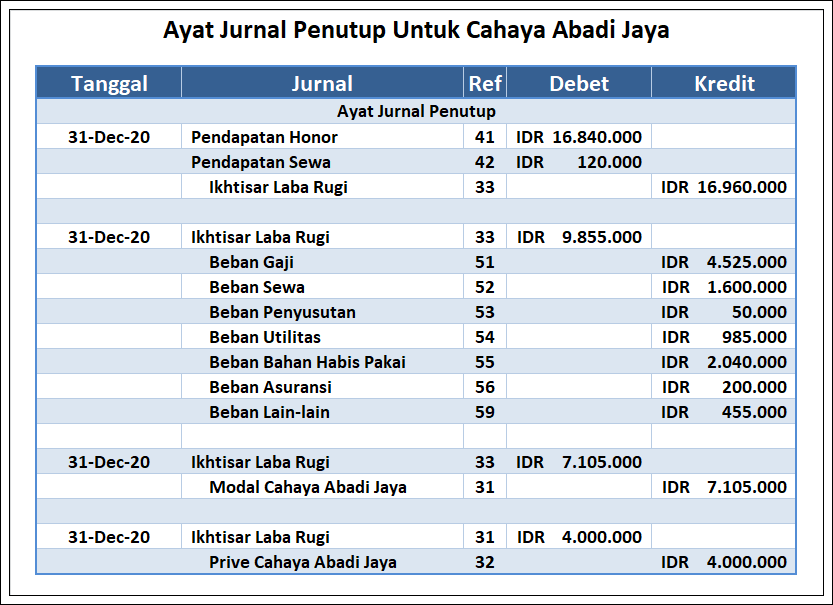

Ayat Jurnal Penutup Untuk UKM Bidang Jasa Bisnis Dan Akuntansi

Jurnal penutup adalah bagian dari tahapan siklus akuntansi yang paling akhir. Laporan ini disusun untuk menutup akun nominal sementara. Terdapat berbagai hal yang harus diperhatikan dalam penyusunan jurnal penutup. Berikut penjelasan lengkap yang sudah KitaLulus rangkum untuk Anda pahami. Simak dengan teliti hingga akhir, ya.

PPT JURNAL PENUTUP (CLOSING ENTRIES) by. Dewi Hastuti S. Pd PowerPoint Presentation ID5703190

Pengertian Jurnal Penutup, Contoh Kasus, dan Cara Membuatnya. Dalam dunia akuntansi, jurnal penutup memainkan peran penting dalam menyelesaikan bab dari sebuah kisah keuangan perusahaan. Jangan anggap remeh, karena jurnal penutup adalah langkah kunci yang membantu mengatur dan menyelesaikan catatan transaksi selama periode tertentu.

Jurnal Penutup Peran Pentingnya bagi Keuangan Perusahaan

2.3.3 Ikhtisar Laba/Rugi. Komponen berikutnya yang harus dicantumkan di dalam jurnal penutup adalah akun ikhtisar laba rugi. Cara yang digunakan untuk menutup ikhtisar laba rugi mempunyai sedikit perbedaan jika dibandingkan dengan akun beban dan pendapatan/.

Jurnal Penutup Pengertian, Contoh Jurnal Penutup, Cara Membuat Gramedia Literasi

Total biaya produk untuk Job MAC001 adalah 931.000 dan ayat jurnal yang dibuat adalah: Tanggal: Akun: Debit: Kredit: Persediaan barang jadi: 931.000: Persediaan work in process: 931.000:. Jurnal Penutup Perusahaan Manufaktur: Komponen dan Contohnya; Contoh Jurnal Umum dan Cara Membuatnya;

√ Contoh jurnal penutup denganms access zion's blog

Berikut adalah langkah - langkah atau cara membuat jurnal penutup (closing entries): 1. Menutup tipe akun penjualan yang mempunyai posisi saldo di kredit. Di sini Anda akan menutup akun pendapatan, mentransfer saldo kredit di akun pendapatan ke akun kliring yang disebut Ringkasan Pendapatan ( Income Summary ).

Contoh Jurnal Penutup dan LangkahLangkah Membuatnya

Pengertian Jurnal Penutup. Secara sederhana, closing entries journal atau jurnal penutup adalah suatu tahapan terakhir siklus akuntansi dengan menutup akun sementara yang dipindahkan saldonya ke akun permanen agar tidak saldo perusahaan tidak tercampur. Dengan kata lain, perusahaan perlu mengatur ulang saldo akun sementara ke titik nol agar membuatnya bersih dan dapat digunakan untuk periode.