Pengertian Pajak Menurut 5 Ahli, Jenis, dan Fungsinya

Jenis pajak menurut sifat, yang ditanggung, dan lembaga pemungurnya serta contohnya di Indonesia. tirto.id - Pajak merupakan salah satu sumber pemasukan negara. Penerimaan pajak merupakan bagian terbesar dari keseluruhan penerimaan negara, termasuk di Indonesia. Hingga saat ini, kontribusi pajak terhadap pendapatan negara (yang tertuang dalam.

Pengertian Pajak Penghasilan Menurut Para Ahli Dalam Buku Terbaru

Jika dibedakan menurut instansi pemungutnya, pajak dibagi lagi menjadi dua macam yakni pajak negara dan pajak daerah. Pajak Negara Sesuai namanya, pajak negara atau pajak pusat merupakan pajak yang dipungut secara langsung pemerintah pusat. Instansi yang terkait adalah Direktorat Jenderal Pajak, Dirjen Bea Cukai, dan Kantor Inspeksi Pajak.

Wajib Paham, ini Jenis Pajak Menurut Sifatnya yang Perlu Diketahui! Blog

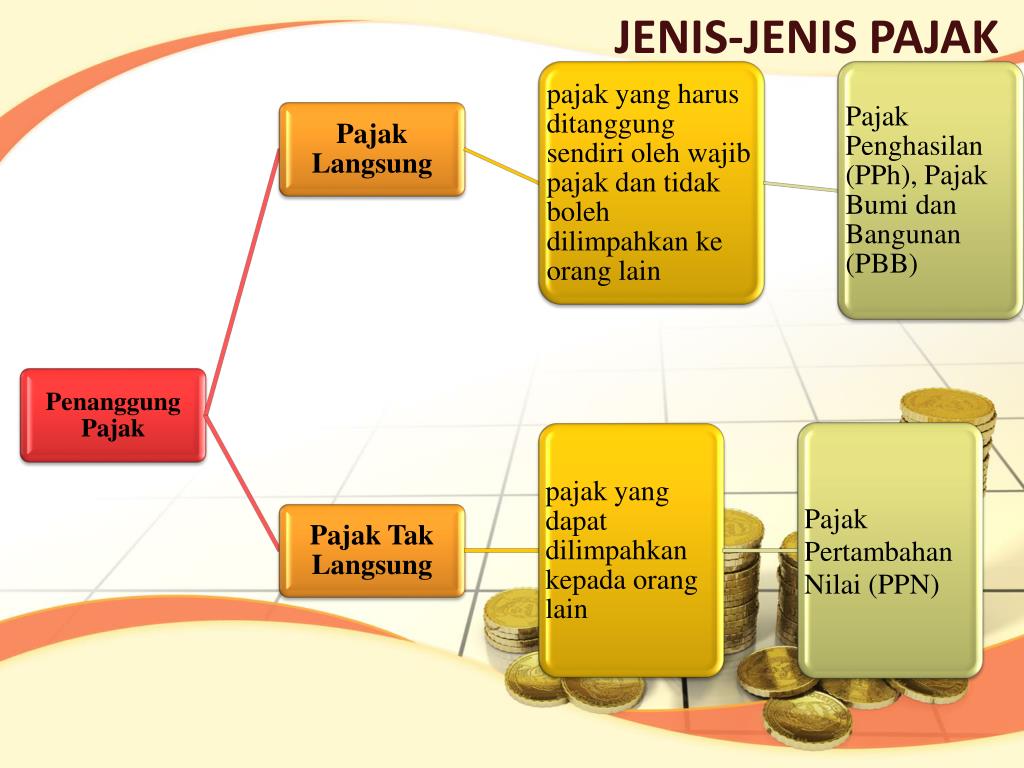

Sementara itu, berdasarkan sifatnya, jenis pajak dibagi menjadi dua, yakni: 1. Pajak Langsung. Pajak yang dikenakan pada wajib pajak secara berkala baik perorangan maupun badan usaha. (Contoh = Pajak Penghasilan dan Pajak Bumi dan Bangunan) 2. Pajak Tidak Langsung . Pajak yang diberikan oleh wajib pajak bila melakukan peristiwa atau perbuatan.

Jenis Pajak Menurut Sifatnya Dibagi Menjadi

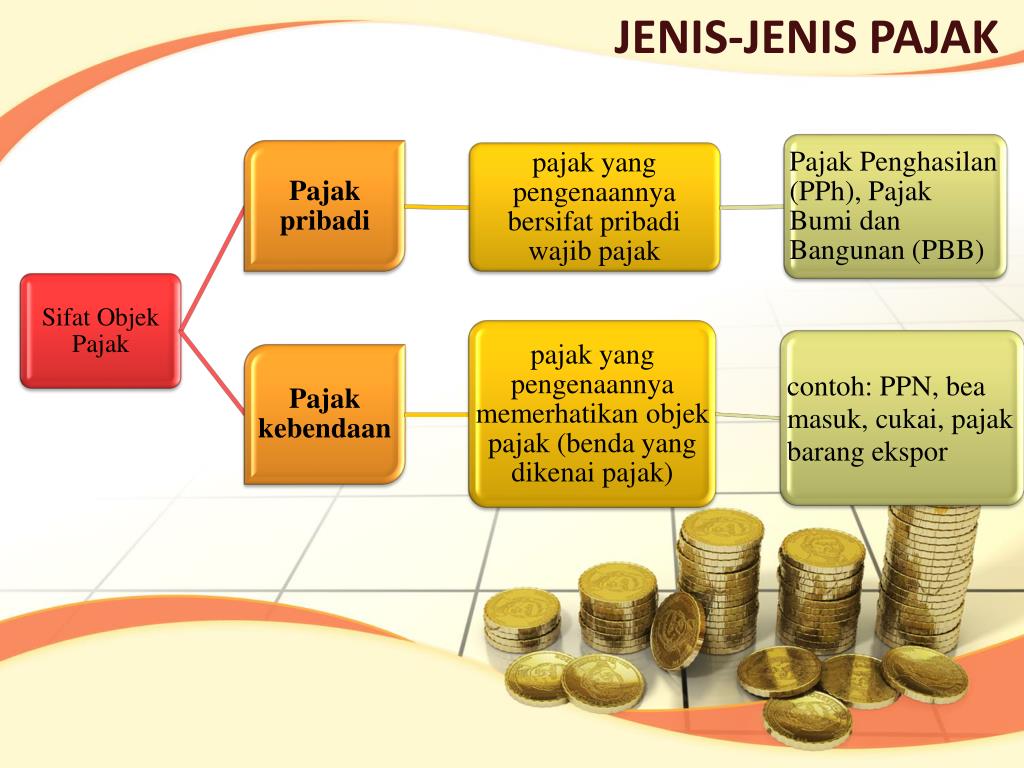

Foto: Pixabay. Pajak berdasarkan sifatnya terbagi menjadi dua jenis, yaitu pajak subjektif dan objektif. Berikut penjelasannya masing-masing seperti dirangkum dari buku Hukum Pajak karangan Alexander Thian: 1. Pajak subjektif. Pajak subjektif adalah pajak yang memperhatikan kondisi atau keadaan si wajib pajak.

Sobat Pajak

Hal yang perlu diketahui berikutnya adalah jenis-jenis pajak yang harus dibayarkan oleh peserta wajib pajak. Di Indonesia jenis-jenis pajak digolongkan menjadi tiga bagian atau kelompok, yaitu, lembaga pemungutannya, menurut sifatnya, dan sasaran atau objeknya. Simak tiga penggolongan jenis pajak sebagai berikut: 1.

Jenis jenis Pajak yang Berlaku di Indonesia JT Consulting

Sementara, yang masuk dalam jenis pajak langsung adalah pajak kendaraan bermotor, pajak bumi dan bangunan (PBB), dan pajak penghasilan. Selain kategori ini, terdapat dua jenis pengelompokkan lainnya. Pertama, berdasarkan sifatnya, maka pajak dibagi menjadi dua jenis, yakni pajak subjektif dan pajak objektif. Pajak jenis ini biasanya dikaitkan.

nauzah Pengelompokan Pajak Menurut Golongan, SIfat dan Lembaga Pemungut

Jika menurut sifatnya, pajak terbagi kembali menjadi 2 bagian, yaitu : 1. Pajak Subjektif. Sasaran pajak subjektif adalah perorangan, badan perusahaan dalam negeri saat didirikan di tanah air dan berakhir saat dibubarkan atau tak lagi bertempat di Indonesia ataupun badan perusahaan luar negeri yang memiliki hubungan ekonomi dengan Indonesia.

Jenis Jenis Pajak

Klasifikasi dan Jenis Pajak Menurut Sifatnya. Jenis pajak menurut sifatnya telah diklasifikasikan secara beragam. Pajak bisa langsung atau tidak langsung, mereka bisa progresif, proporsional atau regresif, dan pajak tidak langsung bisa spesifik atau ad-valorem. Jenis pajak menurut sifatnya akan diuraikan di bawah ini. 1.

Jenis Jenis Pajak

Jenis Pajak. Jenis pajak sendiri dibedakan berdasarkan kategori berbeda, bisa berdasarkan sifatnya, berdasarkan instansi pemungut, serta berdasarkan golongannya. Jenis pajak berdasarkan sifat bisa dibagi menjadi dua, yakni pajak objektif dan subjektif. Bedanya, pada pajak objektif pengambilannya didasarkan pada objek pajak tanpa melihat subjeknya.

Jenis Pajak Menurut Sifatnya Dibagi Menjadi Pajak Costello Reptupose49

Jenis-jenis pajak ini ditujukan kepada wajib pajak sesuai dengan kepentingan yang ada. Berdasarkan wewenang pemungutannya, pajak dapat dibagi menjadi dua kategori, yaitu pajak pusat dan pajak daerah. Berikut ini beberapa jenis pajak di Indonesia yang dikelola oleh pemerintah pusat. 1.

Jenis Pajak Menurut Sifatnya Dibagi Menjadi Pajak Costello Reptupose49

Jenis Jenis Pajak Yang Berlaku Di Indonesia. Pada dasarnya pajak dibagi menjadi dua, yaitu pajak pusat dan juga pajak daerah. Berikut jenis pajak di Indonesia: 1. Pajak Penghasilan (PPh) Jenis pajak pertama harus dibayarkan oleh setiap wajib pajak dengan kriteria khusus dengan penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP).

Gambar Pajak Animasi Homecare24

Dalam dunia pajak, ada beberapa jenis pajak yang dikelompokkan menjadi 3 (tiga) yaitu pajak menurut golongan, menurut sifat, dan menurut lembaga pemungutnya. Dalam artikel ini kita akan membahas mengenai pengelompokan pajak berdasarkan golongannya. Pajak berdasarkan golongannya dibedakan menjadi 2 (dua) yakni pajak langsung dan pajak tidak.

PPT PAJAK PowerPoint Presentation, free download ID2306195

tirto.id - Secara umum, pajak merupakan pungutan wajib yang bersifat memaksa. Kendati demikian, para ahli memiliki pendapatnya sendiri-sendiri mengenai definisi soal pajak. Definisi utama mengenai pajak tercantum dalam Undang-undang (UU) No 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan. Merujuk UU tersebut pajak diartikan.

Jenis Pajak Menurut Sifatnya Dibagi Menjadi Pajak Costello Reptupose49

Contoh Jenis-jenis Pajak Pusat dan Pajak Daerah. Berikut ini pajak yang dikelola oleh pemerintah pusat: Pajak Penghasilan (PPh) Pajak Pertambahan Nilai (PPN) Pajak Penjualan atas Barang Mewah (PPnBM) Bea Materai. Pajak Bumi dan Bangunan (PBB perkebunan, Perhutanan, Pertambangan) Berikut ini pajak yang dikelola oleh pemerintah daerah: 1.

Sudahkah Mengetahui Jenis Pajak di Indonesia yang Berlaku Bagi Wajib Pajak GROW

Baca juga: Mulai 1 Mei 2022, Pinjol, E-Wallet, dan Aset Kripto Dikenakan Pajak. Pajak Berdasarkan Sifatnya. Jenis pajak menurut sifatnya dibagi menjadi dua, yaitu pajak subjektif dan pajak objektif. Pajak Objektif adalah pajak yang berpangkal pada subjeknya, sedangkan pajak objektif adalah pajak yang berpangkal pada objeknya.

Jenis Pajak Menurut Sifatnya Dibagi Menjadi

Golongan Pajak Menurut Sifatnya. Yang pertama adalah pajak menurut sifatnya, golongan pajak ini dibagi menjadi dua, yaitu: Pajak Subjektif, adalah pajak yang diambil dengan mempertimbangkan kondisi dan kemampuan subjek pajak atau wajib pajak. Kondisi yang dimaksud seperti status kawin atau tidak kawin, mempunyai tanggungan keluarga atau tidak.