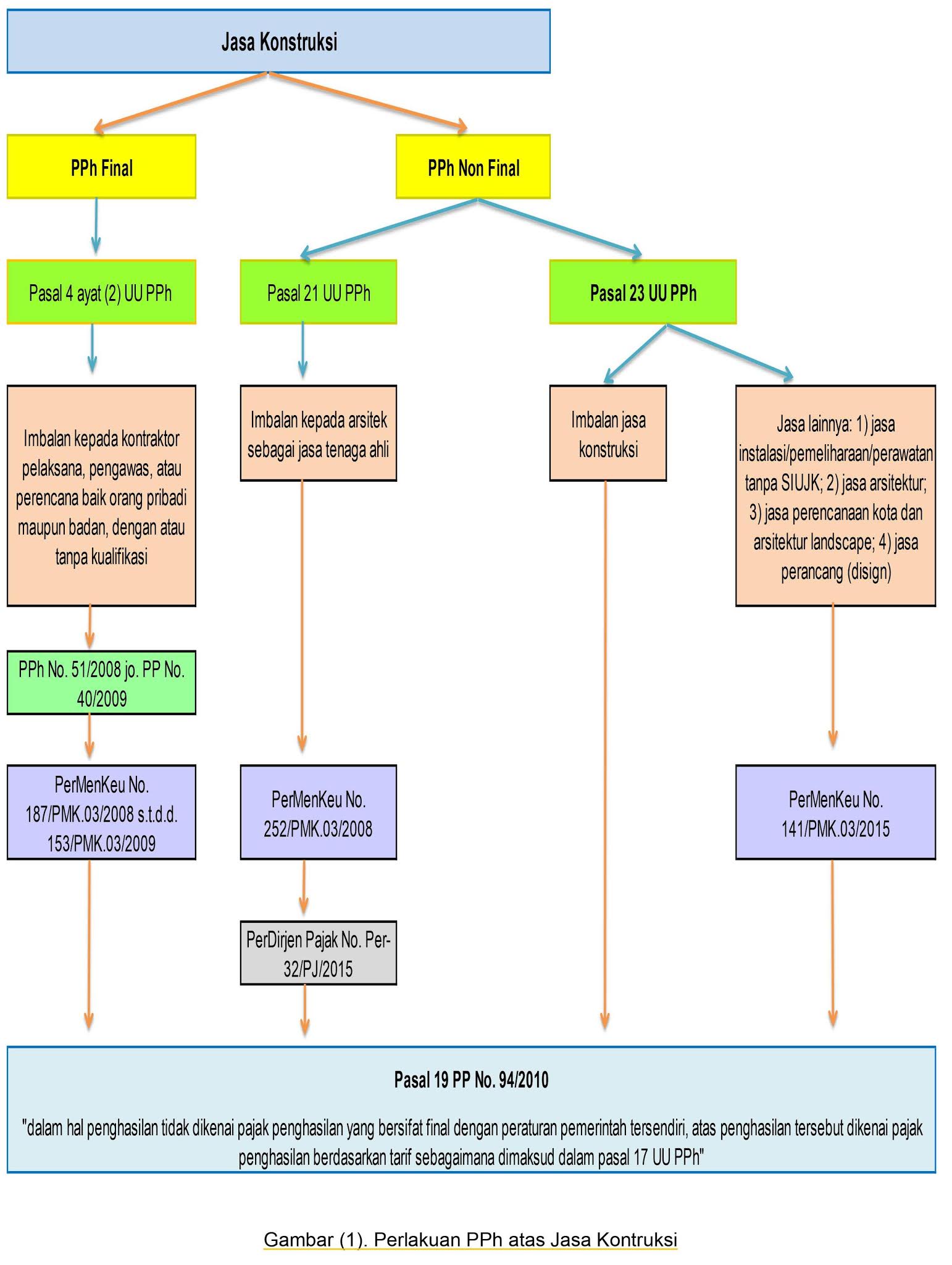

Sengketa Pajak Tarif PPh Pasal 4 ayat (2) Jasa Konstruksi

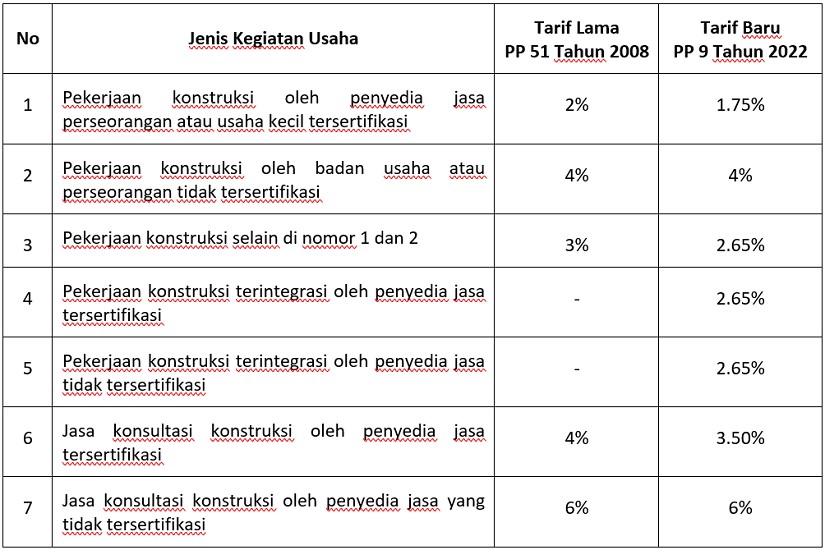

2. Layanan pekerjaan konstruksi, besaran tarif PPh final yang dikenakan dibagi menjadi tiga, yakni: - Tarif PPh final 1,75 persen untuk penyedia jasa yang memiliki SBU kualifikasi kecil atau sertifikat kompetensi kerja untuk usaha orang perorangan. - Tarif PPh final 4 persen untuk penyedia jasa yang tidak memiliki SBU kualifikasi kecil atau.

Riki Ardoni PERBEDAAN JASA KONSTRUKSI PADA PPH PASAL 23 DAN PPH Pasal 4 AYAT (2)

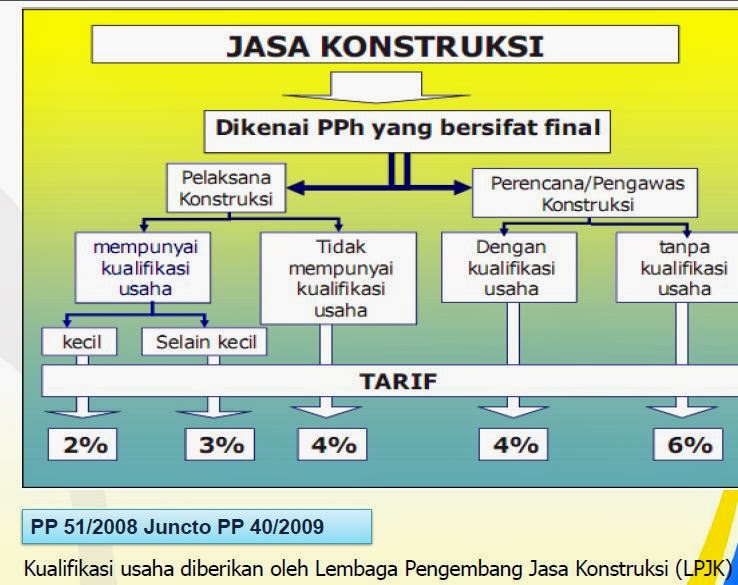

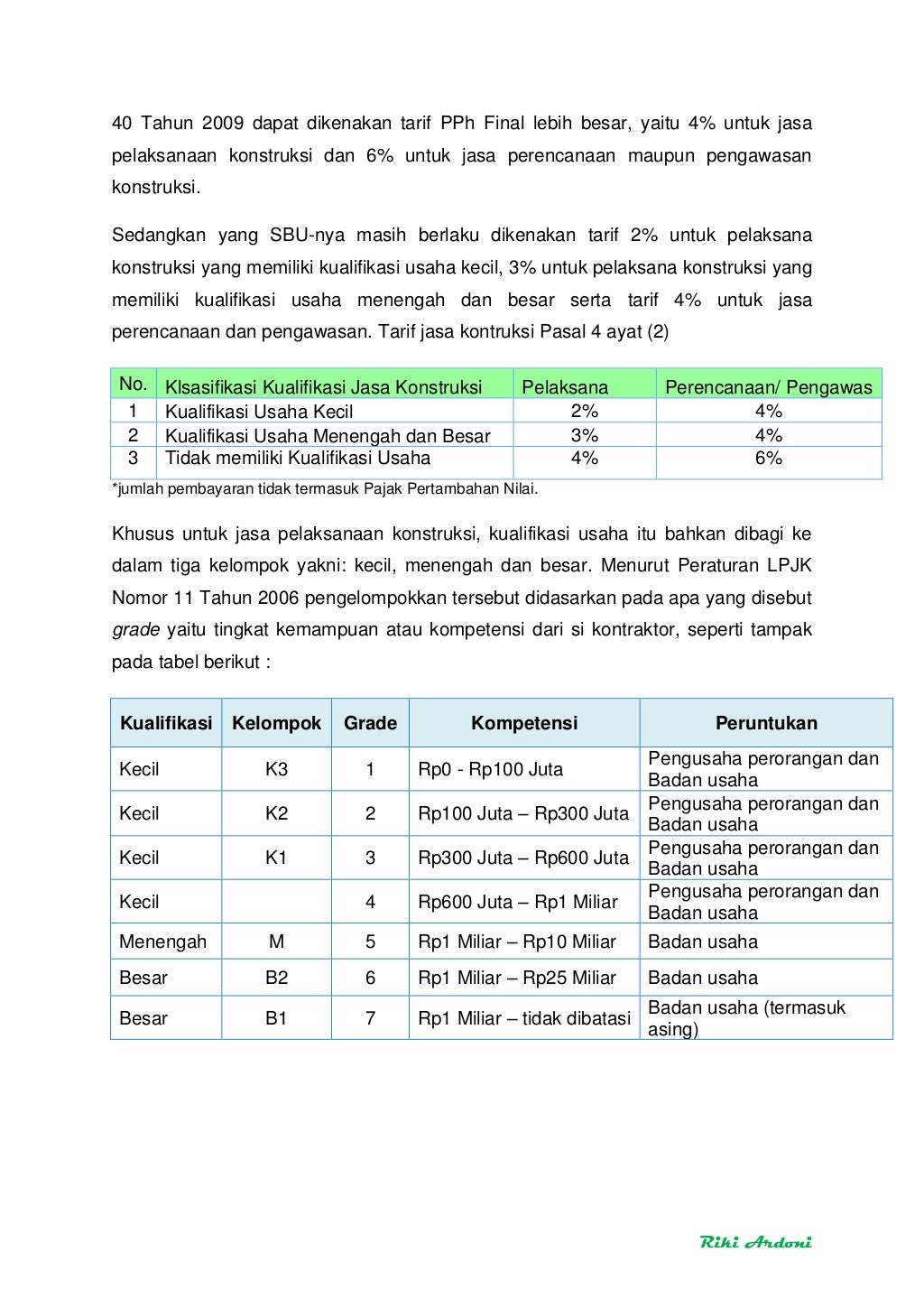

3.Jasa Konstruksi. Jasa Konstruksi yang Dikenakan PPh Final beserta tarifnya sesuai dengan PMK 187/PMK.03/2008, Objek PPh 4 Ayat 2 atas jasa konstruksi beserta tarifnya adalah sebagai berikut: 2% untuk Pelaksanaan Konstruksi yang dilakukan oleh Penyedia Jasa dengan kualifikasi usaha kecil.

Perbedaan Jasa Konstruksi PPh Pasal 4 Ayat (2) & PPh Pasal 23 RIKI ARDONI

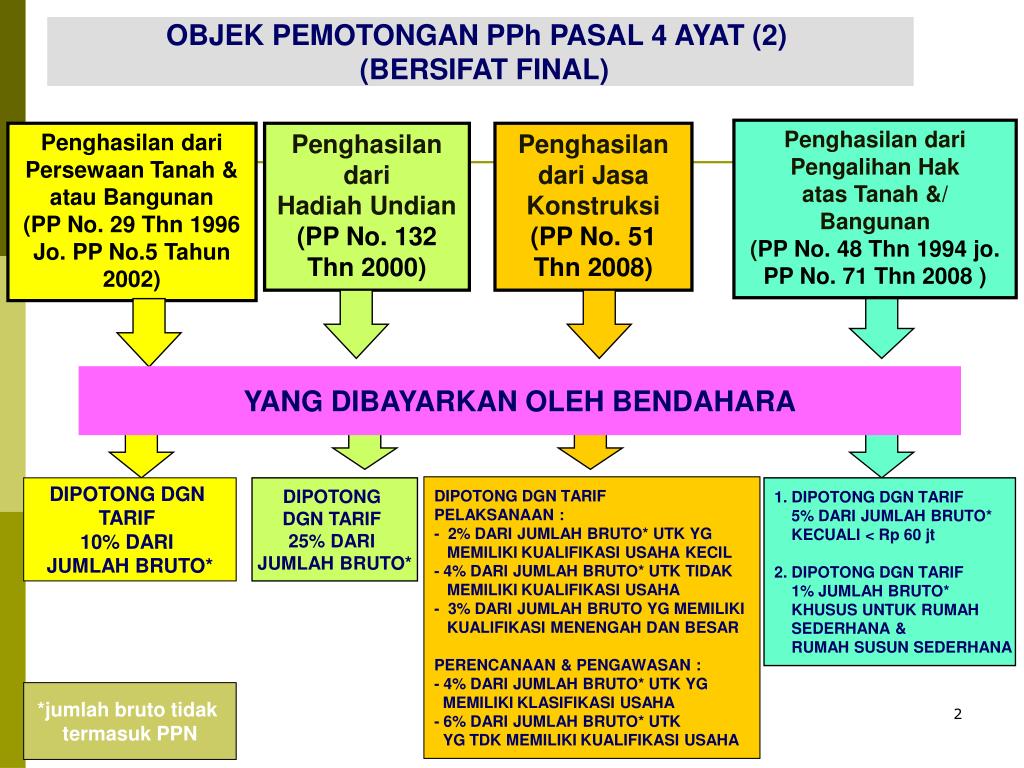

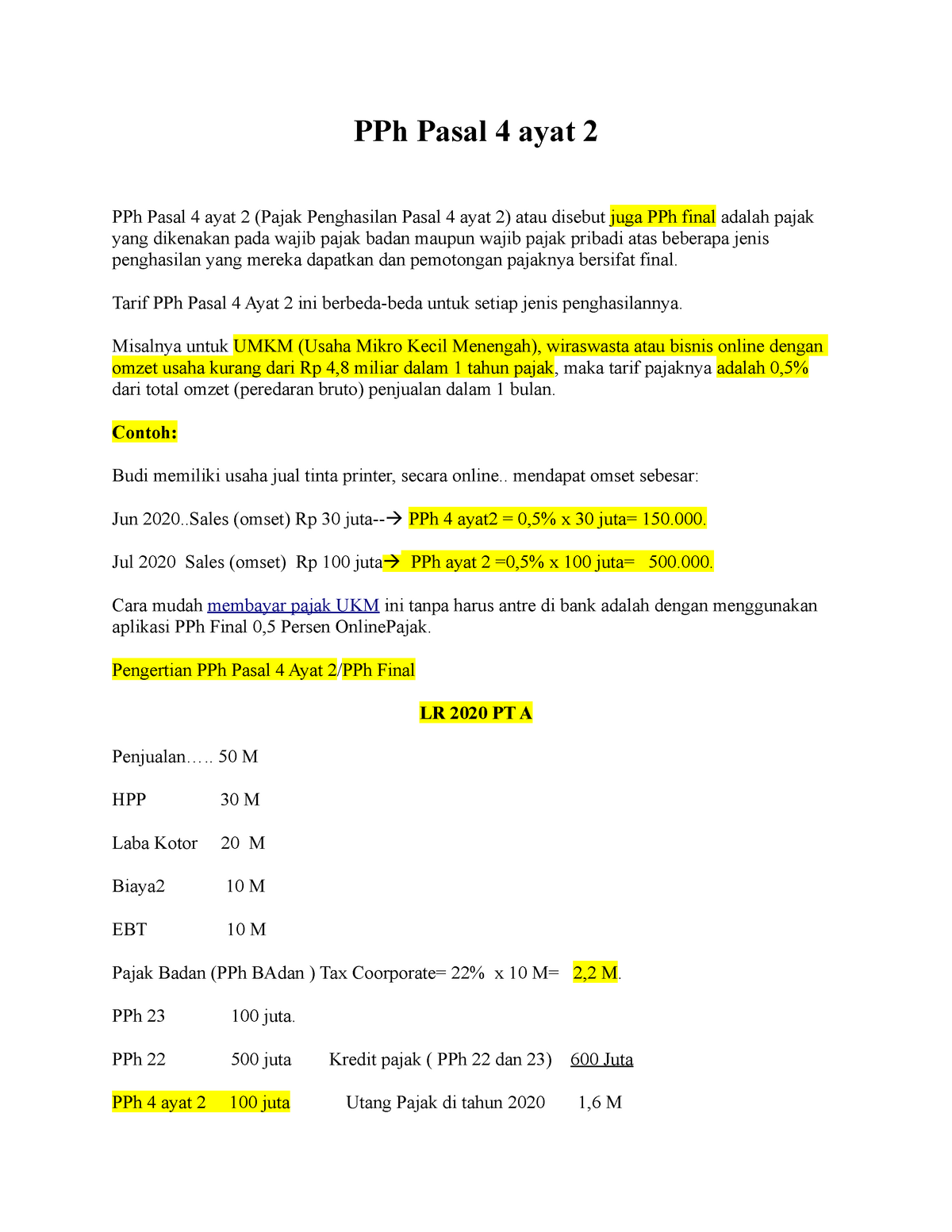

Objek PPh Pasal 4 Ayat 2 terdiri dari 11 penghasilan. Mulai dari bunga deposito, omzet penjualan di bawah Rp 4,8 miliar, simpanan, dividen, lotre dan undian, derivatif, saham, jasa konstruksi, sewa tanah, pengalihan hak tanah / bangunan hingga penjualan saham. Tarif PPh Pasal 4 Ayat 2 bervariasi, tergantung objeknya dengan variasi 0,5% hingga.

PPT PPh PASAL 4 ayat (2) PowerPoint Presentation, free download ID7070742

Karena penyedia jasa konstruksi adalah perusahaan yang memiliki kualifikasi usaha kecil, maka dikenakan tarif 3% sehingga perhitungannya akan seperti ini: Nilai Kontrak X Tarif PPh Jasa Konstruksi yaitu Rp 2 miliar x 3% = Rp 60.000.000. Dengan demikian, PPh Jasa Konstruksi yang harus disetor kepada kantor pajak adalah Rp 60 juta.

Tarif Pph Pasal 4 Ayat 2 Jasa Konstruksi Homecare24

Sebelumnya, ketentuan tarif Pajak Penghasilan Final Jasa Konstruksi diatur dalam Pasal 4 ayat 2 UU PPh dan PP Nomor 51 Tahun 2008. Dimana Tarif Pajak Penghasilan yang dikenakan pada usaha jasa konstruksi diberlakukan berdasarkan kepemilikan dan masa berlaku Sertifikat Badan Usaha (SBU) yang dimiliki Wajib Pajak.

Cara Lapor Pph Pasal 4 Ayat 2 Di Djp Delinewstv

Berikut ini tarif dari setiap objek pajak PPh Pasal 4 ayat (2): 1. Tarif sebesar 20 persen dikenakan atas bunga deposito/tabungan, diskonto Sertifikat Bank Indonesia (SBI), serta jasa giro. Ketentuan tarif ini diatur lebih lanjut dalam PP Nomor 131 Tahun 2000 dan KMK Nomor 51/KMK.04/2001. 2.

EVALUASI PAJAK PENGHASILAN ATAS USAHA JASA KONSTRUKSI (PPH PASAL 4 AYAT 2) PADA PT. ATRYA REKAYASA

PPh Pasal 4 ayat 2 adalah pemotongan atas penghasilan yang dibayarkan sehubungan jasa tertentu dan sumber tertentu. Jasa dan sumber tertentu yang dikenakan PPh Pasal 4 ayat 2 tersebut di antaranya: Jasa konstruksi. Sewa tanah/bangunan. Pengalihan hak atas tanah/bangunan. Hadiah undian, dan lainnya.

Bagaimana Cara Buat e Billing PPh Pasal 4 Ayat 2?

Perbedaan pertama antara PPh 23 jasa konstruksi dan PPh 4 ayat 2 adalah jenis aktivitas subjek pajaknya, yakni penggunaan frasa 'jasa konstruksi' pada kedua regulasi tersebut. Pada pasal 4 ayat 2 huruf d, disebutkan dengan jelas bahwa yang digunakan adalah frasa 'usaha jasa konstruksi'. Sedangkan pada Pasal 23 ayat 1 huruf c angka 2 UU.

Tarif PPh Pasal 4 (2) Jasa Konstruksi Blog Pajak Penghasilan

PPh untuk jasa konstruksi tanpa SIUJK akan dikenakan tarif PPh Pasal 4 ayat 2 yang lebih tinggi yaitu sebesar 4%. Berapapun nilai proyek tersebut selama tidak memiliki SBU dari LPJK maka akan dikenakan tarif lebih tinggi. PPh Final Jasa Konstruksi = Nilai Kontrak (belum termasuk PPN) x Tarif PPh Jasa Konstruksi = Rp 500.000.000 x 4% = Rp 20.000.000

cara install espt pph pasal 4 ayat 2 terbaru YouTube

Mekanisme Pembayaran PPh Pasal 4 Ayat 2. Pembayaran Pajak Penghasilan final ini dilakukan dengan dua cara atau mekanisme, yaitu : Mekanisme Pemotongan. Mekanisme pemotongan di sini maksudnya adalah penyewa harus memotong Pajak Penghasilan sebesar 10% dari uang sewa yang dibayarkannya.Mekanisme dilakukan jika si penyewa adalah pihak-pihak yang.

Pajak Final PPh Pasal 4 Ayat 2 Jasa Konstruksi dan Contohnya

ketentuan terbaru mengenai pengenaan PPh Jasa Konstruksi Pasal 4 ayat 2 diatur dalam PP 9/2022. Pengenaan tarif PPh Jasa Konstruksi sebagaimana diatur dalam beleid tersebut dapat diterapkan apabila pemenuhan persyaratan pengusaha jasa konstruksi telah mendapatkan izin usaha atau sertifikasi jasa konstruksi (Sertifikat Badan Usaha - SBU) dari.

Perbedaan Jasa Konstruksi PPh Pasal 4 Ayat (2) & PPh Pasal 23 RIKI ARDONI

Apabila perusahaan memiliki surat izin usaha di bidang konstruksi, maka transaksi jasa konstruksi yang dilakukannya dikenakan tarif PPh Final 4 ayat 2. Sementara itu, surat izin usaha bidang konstruksi tersebut hanya berlaku selama tiga tahun saja. Jika perusahaan tidak memperpanjang SIUJK, maka dianggap tidak memiliki sertifikat badan usaha.

Bukti Pemotongan Pemungutan PPH Final Pasal 4 Ayat (2) Atas Jasa Konstruksi (f.1.1.33.16) PDF

Skema PPh final atas usaha jasa konstruksi mempunyai tarif yang berbeda-beda, yang dibagi berdasarkan jenis jasa dan status kepemilikan sertifikatnya. Ketentuan terkait PPh final atas usaha jasa konstruksi diatur dalam Pasal 4 Ayat (2) huruf d Undang-undang (UU) Nomor 36 tahun 2008 tentang Pajak Penghasilan, seperti telah diubah terakhir dengan.

Contoh Perhitungan PPh Pasal 4 Ayat 2 Final Jasa Kontruksi

Ketentuan diubah Terdapat tarif baru PPh Final jasa konstruksi sejak 21 Februari 2022 (Klik link). PPh Final 4 ayat 2 dapat dikenakan pada beberapa objek penghasilan. Contoh objek PPh final 4 ayat 2 seperti PPh final usaha jasa konstruksi, PPh final peredaran bruto tertentu, PPh final persewaan tanah dan/atau bangunan, dll.Kali ini BelajarPajakID akan membahas khusus tentang PPh final jasa.

PPh Pasal 4 ayat 2 accounting important for this paper can help you to improve your knowledge

Simak Ketentuannya. Pemerintah Indonesia resmi menetapkan perubahan peraturan mengenai penghasilan yang bersifat final atas usaha jasa konstruksi pada tanggal 21 Februari 2022. Penetapan tersebut tertuang dalam Peraturan Pemerintah (PP) Nomor 9 Tahun 2022 yang merupakan perubahan kedua atas Peraturan Pemerintah Nomor 51 Tahun 2008. Perubahan.

Perbedaan Jasa Konstruksi PPh Pasal 4 Ayat (2) & PPh Pasal 23 RIKI

ANTARA FOTO/Basri Marzuki/YU. JAKARTA, DDTCNews - Peraturan Pemerintah (PP) 9/2022 turut mengubah perincian jenis usaha jasa konstruksi yang dikenai pajak penghasilan (PPh) final. Diatur pada Pasal 2 ayat (4) PP 9/2022, usaha jasa konstruksi dilakukan melalui kegiatan berupa layanan konsultasi konstruksi, pekerjaan konstruksi, dan pekerjaan.