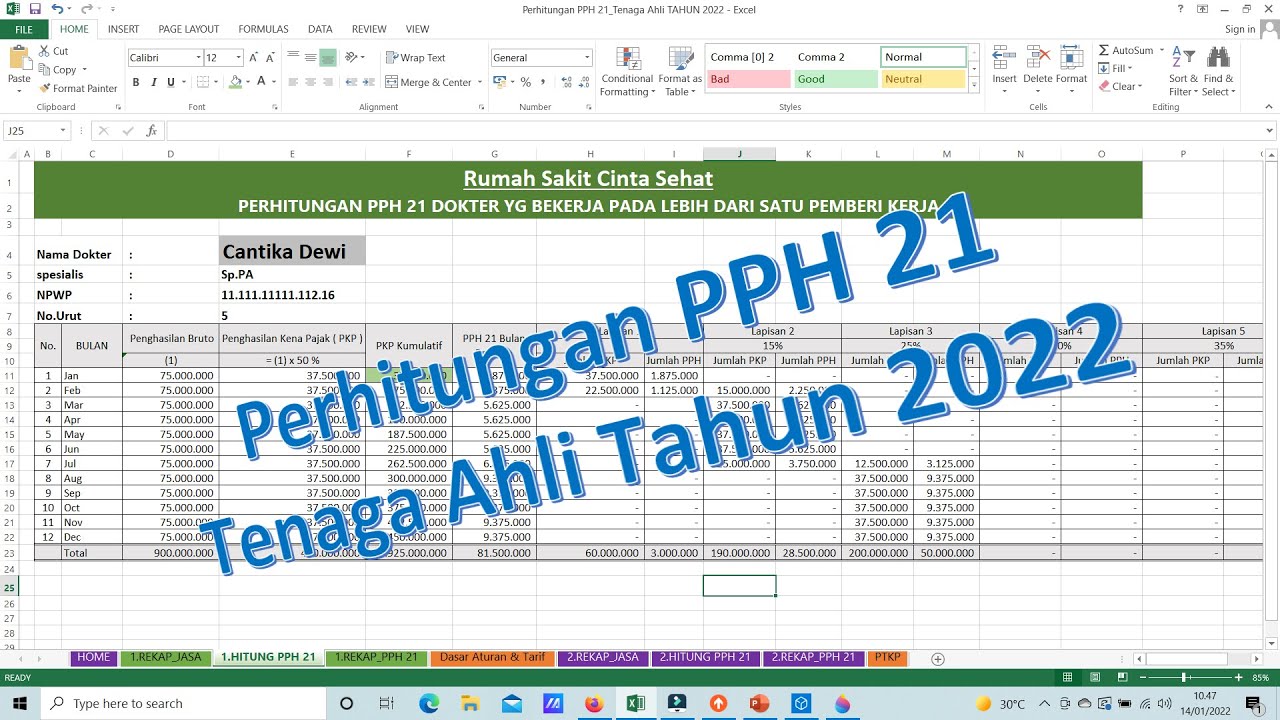

Perhitungan PPH 21 Tenaga Ahli ( Dokter , konsultan, notaris , aktuaris , dll ) YouTube

Perhitungan PPh 21 bukan pegawai atau tenaga ahli yang tidak berkesinambungan dikenakan atas setiap penghasilan yang diterima. Contohnya, Adi adalah seorang konsultan hukum, ia mendapatkan penghasilan atas jasa pembuatan dokumen legal dari sebuah perusahaan sebesar Rp. 150.000.000.

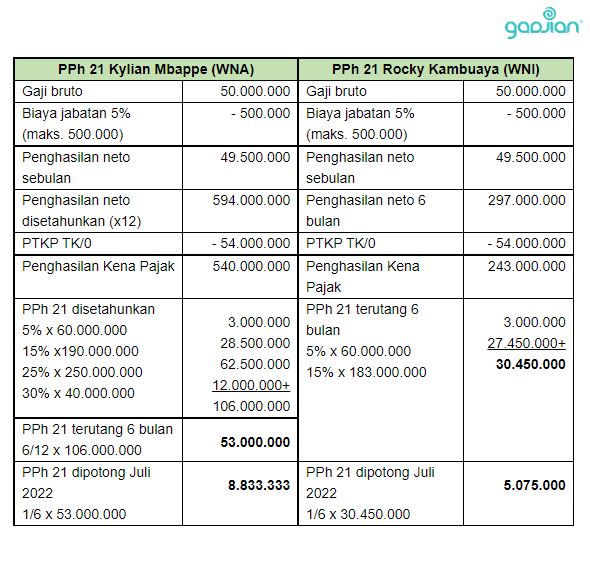

Contoh Perhitungan PPh 21 WNA atau Pekerja Asing Blog Gadjian

Pada ketentuan sebelumnya ( PER 16/2016 ), penghitungan PPh Pasal 21 untuk bukan pegawai dibagi menjadi dua kelompok. Pertama, bukan pegawai yang menerima penghasilan tidak berkesinambungan. Kedua, bukan pegawai yang menerima penghasilan berkesinambungan (menerima penghasilan lebih dari satu kali dalam satu tahun).

Perhitungan PPh 21 Tenaga Ahli Tahun 2022 RUUHPP pph21 YouTube

Cara Menghitung Pajak Tenaga Ahli (PPh 21). Perhitungan PPh 21 Tenaga Ahli dengan Penghasilan Berkesinambungan Perhitungan PPh 21 Tenaga Ahli dengan Penghasilan Lebih dari Satu Pemberi Kerja. Rumus: (Penghasilan Bruto X 50%) X Tarif Pasal 17. Contoh: Sinta adalah seorang dokter umum yang membuka praktek di Rumah Sakit Rahmawati. Total.

Contoh Perhitungan Pph Pasal 21 Homecare24

Karena penghasilannya masih di bawah Rp250 ribu per hari, maka perhitungan PPh Pasal 21 menggunakan tarif efektif 0%. Sehingga perhitungan pajak penghasilan pasal 21 atas penghasilan harian Tuan D sebesar: = Tarif efektif harian x Penghasilan bruto harian. = 0% x Rp200 ribu. = 0% x Rp200 ribu. = Rp0.

Perhitungan PPh 21 Metode Gross Up Untuk Tenaga ahli YouTube

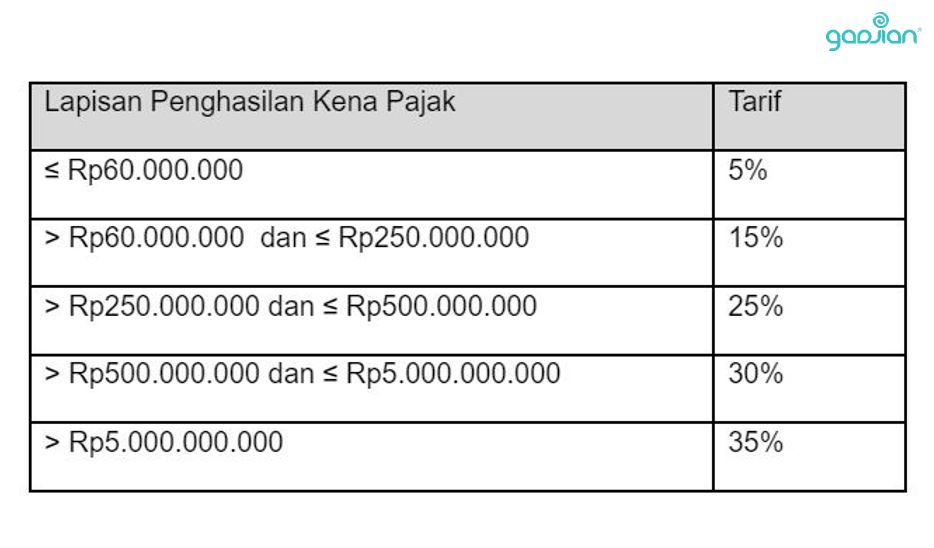

Perhitungan PPh 21 Terutang = (5%x Rp60.000.000) + (15% x Rp177.250.000)= Rp29.587.500. 3. Contoh Perhitungan PPh 21 Tenaga Ahli dengan Penghasilan Tidak Berkesinambungan. Rumus untuk menghitung PPh 21 tenaga ahli dengan penghasilan tidak bersifat berkesinambungan adalah Penghasilan Bruto x 50% x Tarif U HPP. Contoh kasus.

Contoh Perhitungan Pph Pasal 21 Homecare24

Berikut ini adalah cara menghitung Pajak Penghasilan Pasal 21 pegawai tidak tetap yang menerima penghasilan tidak berkesinambungan: Ardi adalah pegawai tenaga lepas untuk desain grafis di PT. Cahaya Kurnia dengan penghasilan Rp 5.000.000. Besarnya PPh 21 yang terutang adalah: 5% x 50% x Rp 5.000.000,00 = Rp 125.000.

PERHITUNGAN PEMOTONGAN PPH 21 METODE GROSS UP UNTUK TENAGA AHLI / BUKAN KARYAWAN YouTube

Dengan kata lain, penghitungan pajaknya tidak dikurangi PTKP. PPh 21 tidak berkesinambungan berarti imbalan yang diberikan kepada bukan pegawai dibayar hanya satu kali dalam satu tahun kalender pajak atas pekerjaan, jasa, atau kegiatan. Tarif yang dikenakan adalah tarif pasal 17 sebesar 5 persen dikalikan 50 persen dari penghasilan bruto total.

Perhitungan PPh 21 tenaga ahli berkesinambungan

3 Cara Perhitungan PPh 21 Tenaga Ahli 1. PPh 21 tenaga ahli yang menerima atau memperoleh penghasilan tidak bersifat berkesinambungan. Tuan A berprofesi sebagai akuntan. Mengaudit laporan keuangan PT. B dengan fee sebesar Rp 45.000.000. Maka PPh 21 yang harus dipotong oleh PT. B yaitu: Rp 45.000.000 x 50% x 5% = Rp 1.125.000

Perhitungan Pajak Pph 21

Contoh Perhitungan PPh 21 Dokter. 1. Dokter yang Bekerja Sebagai Pegawai Tetap Rumah Sakit dan Memperoleh Penghasilan Teratur; 2. Dokter yang Bekerja Lebih dari Satu Rumah Sakit dan/atau Klinik dan Memperoleh Penghasilan Berkesinambungan; 3. Dokter yang Menerima Penghasilan Tidak Berkesinambungan; Cara hitung PPh 21 tenaga ahli secara otomatis

Perhitungan pemotongan PPh 21 Tenaga Ahli Tahun 2022 , bekerja pada satu pemberi kerja atau

Contoh Penghitungan PPh 21 Bukan Pegawai Tidak Berkesinambungan Reza (ber-NPWP) melakukan jasa perawatan AC kepada PT Ortax Indonesia dengan imbalan Rp10.000.000,00. Sandi Abdullah mempergunakan tenaga 5 orang pekerja dengan membayarkan upah harian masing-masing sebesar Rp180.000,00.

Contoh Perhitungan PPh 21 Bukan Pegawai Blog Gadjian

Baca Juga: Pedoman Lengkap Perhitungan PPh 21 Tenaga Ahli PPh 21 Bukan Pegawai Berkesinambungan yang Menerima Penghasilan dari Satu Pemberi Kerja. Bukan Pegawai yang menerima penghasilan berkesinambungan hanya dari satu pemberi kerja dapat memperoleh pengurangan berupa Penghasilan Tidak Kena Pajak (PTKP) dengan syarat telah memiliki Nomor Pokok Wajib Pajak (NPWP).

Contoh Perhitungan Pph 21 Dengan Premi Asuransi Delinewstv

Perhitungan pph 21 tenaga ahli ini harus berdasarkan kondisi. Dari contoh yang sudah dijelaskan sebelumnya, rumus serta tarif pph 21 tenaga ahli dapat dihitung dengan mekanisme seperti Dasar Pengenaan Pajak = 50% x Penghasilan Bruto. Nah, itu dia ulasan mengenai pph 21 tenaga ahli beserta ketentuan-ketentuan serta mekanisme perhitungannya.

Aplikasi Excel Perhitungan Pph Pasal 21 Delinewstv

Berjuang Bersama atau lebih dari satu pemberi kerja. Rumus Perhitungan PPh 21 Bukan Pegawai Berkesinambungan lebih dari 1 pemberi kerja. Tarif Pasal 17 x (50% x Penghasilan Bruto) Berikut Perhitungannya: Baca juga: PPh 21 Perhitungan, PTKP Terbaru dan Contoh Soal.

Petunjuk dan Contoh PPh Pasal 21

Penghitungan PPh Pasal 21 tenaga ahli sebulan, yaitu: DPP = (50 % x Penghasilan Bruto Sebulan (kumulatif) - PTKP per bulan) PPh Pasal 21 sebulan = DPP x Tarif Pajak. 3. PPh 21 tenaga ahli yang menerima atau memperoleh penghasilan yang bersifat berkesinambungan dan mempunyai penghasilan lain. Wajib Pajak Orang Pribadi kategori bukan pegawai.

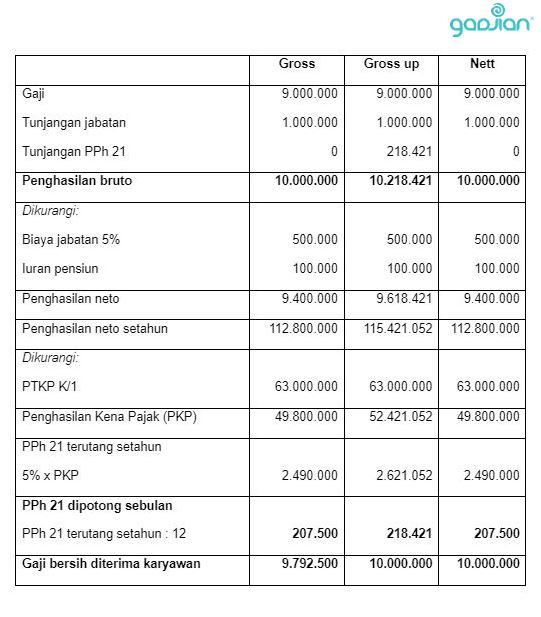

PERHITUNGAN PPH 21 DENGAN GROSS UP & NETTO YouTube

Sementara dalam perhitungan PPh 21 Tidak Berkesinambungan, DPP akan dikurangi oleh PTKP sebelum dikalikan dengan tarif PPh 21.. Contoh Perhitungan PPh 21 Tenaga Ahli. Sebelumnya, Anda telah mengetahui jenis penghasilan dan tarif PPh 21 bukan pegawai. Untuk membantu Anda dalam memahami kewajiban pajak tersebut, berikut kami berikan contoh.

Cara Hitung Perhitungan PPh 21 Terbaru Excel 2023 + Download XLSX

Contoh Perhitungan PPh 21 Tenaga Ahli dengan Penghasilan Berkesinambungan. Perhitungan PPh 21 tenaga ahli dengan penghasilan berkesinambungan juga terbagi atas dua kategori, yakni tenaga ahli dengan penghasilan lebih dari satu pemberi kerja dan tenaga ahli dengan penghasilan hanya dari satu pemberi kerja. 1.