Biaya Bahan Baku Pembahasan Lengkap dan Cara Menghitungnya

Menghitung bahan baku yang dipakai dalam satu siklus waktu (bulanan/mingguan/harian). Rumusnya adalah: Bahan baku dipakai = saldo awal dari bahan baku + (surplus biaya belanja untuk stok bahan baku+ongkos kirim) - biaya barang sisa produk. Bahan baku dipakai = 10 juta + (8 juta + 300 ribu) - 500 ribu = Rp 17,8 juta.

PPT Biaya bahan baku PowerPoint Presentation, free download ID3453527

Pengertian Biaya Bahan Baku. membeli kebutuhan bahan baku sebelum diolah menjadi bahan jadi. digunakan. transportasi, hingga pengolahannya. Dilihat dari jumlah penggunaannya, bahan baku sendiri bisa dibedakan menjadi 2 jenis, yakni: 1. Bahan Baku Langsung. dengan jumlah produk jadi.

Biaya Bahan Baku Pembahasan Lengkap dan Cara Menghitungnya

Biaya produksi adalah biaya yang dikeluarkan oleh perusahaan dalam membuat suatu produk atau jasa. Biaya produksi terdiri dari berbagai jenis biaya, seperti bahan baku, tenaga kerja, overhead pabrik, dan biaya tak terduga lainnya. Perhitungan biaya produksi menjadi acuan bagi perusahaan dalam menentukan harga jual produk atau jasa yang dihasilkan.

PPT Anggaran Bahan Baku PowerPoint Presentation, free download ID5060460

Definisi biaya bahan baku menurut dia adalah biaya bahan baku yang seharusnya terjadi untuk membuat satuan produk tertentu. Mulyadi membagi harga bahan baku menjadi dua komponen, antara lain: ADVERTISEMENT. Singkatnya, biaya bahan baku merupakan biaya bahan-bahan yang bisa dengan mudah atau bisa langsung diidentifikasikan sebagai barang jadi.

PPT Biaya bahan baku PowerPoint Presentation, free download ID3453527

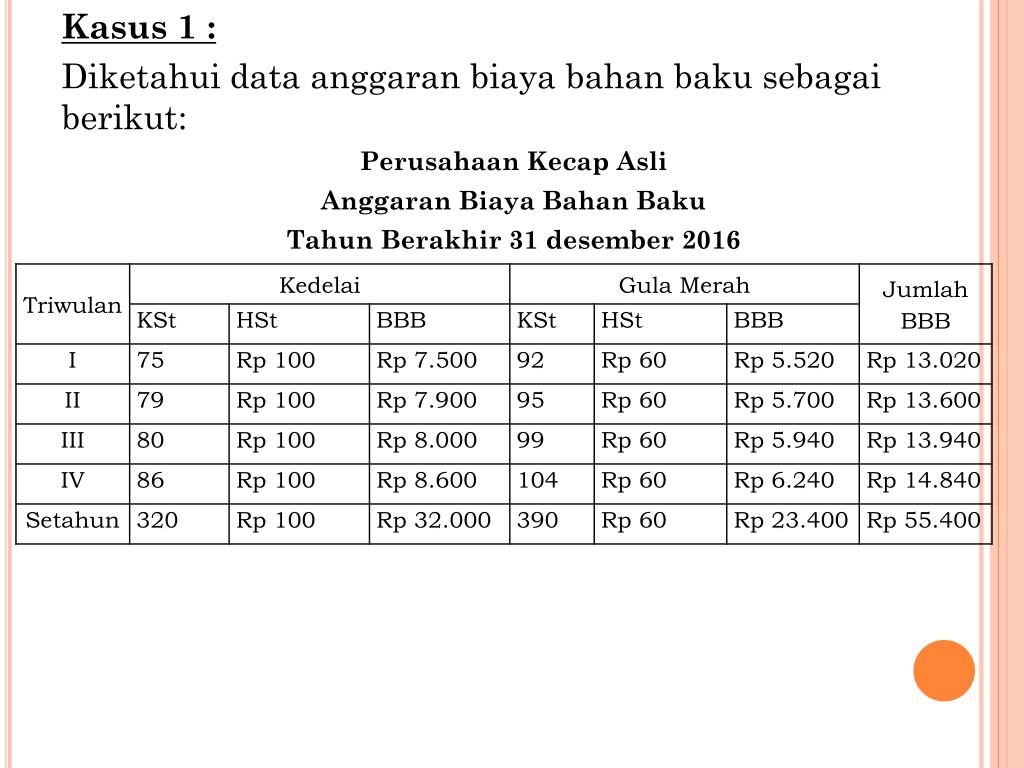

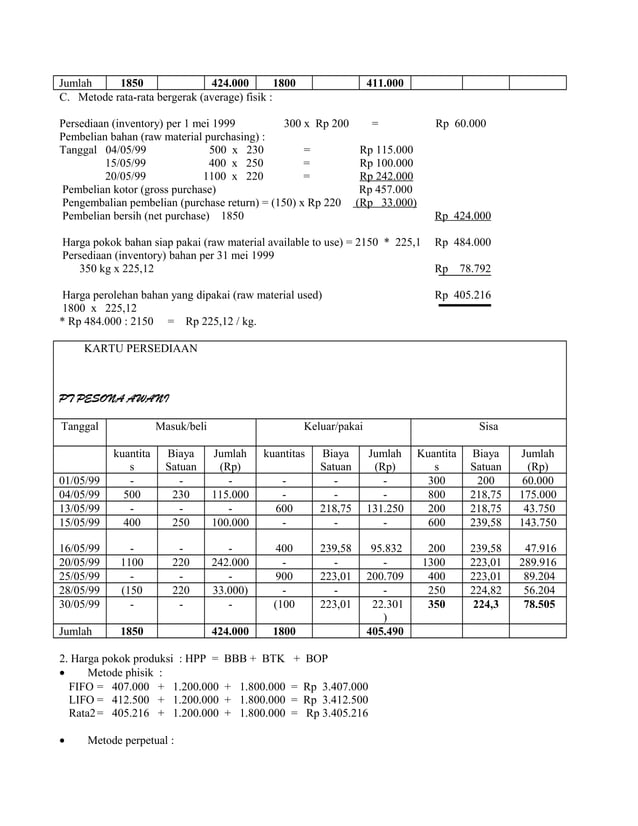

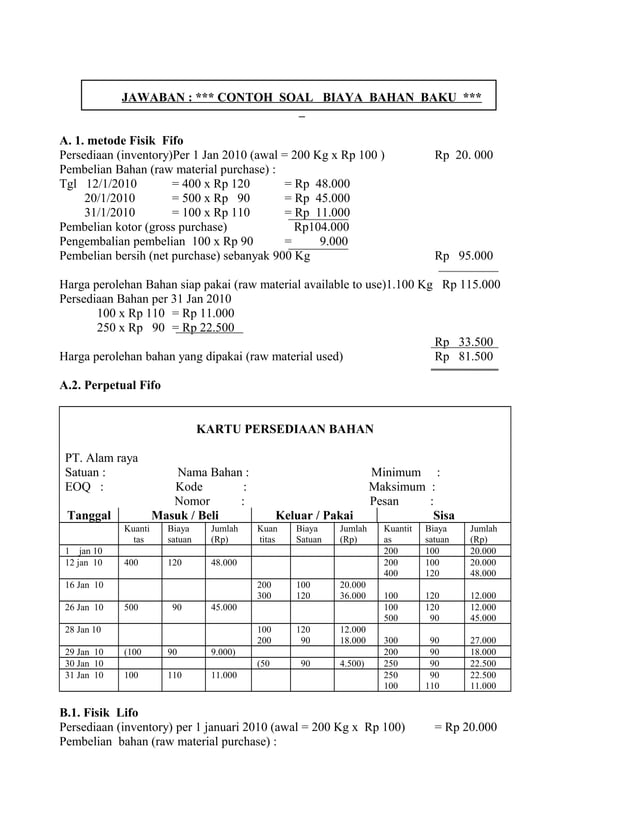

Biaya Bahan Baku = Saldo awal bahan baku + Pembelian bahan baku - Saldo akhir bahan. Biaya Bahan Baku = Rp20 juta + (Rp45 juta + Rp7,5 juta) - Rp20 juta. = Rp52,5 juta. Dengan demikian, dapat kita simpulkan bahwa besarnya biaya bahan baku dalam satu periode akuntansi tersebut adalah Rp52,5 juta.

PPT Biaya bahan baku PowerPoint Presentation, free download ID3453527

Pengertian Biaya Produksi. Dalam operasional perusahaan, biaya produksi ( production cost) adalah biaya yang dikeluarkan dalam proses produksi atau dalam usaha perusahaan untuk menjual barang jadi. Dalam menghitung biaya ini, kamu perlu mempertimbangkan 3 unsurnya, mulai dari bahan baku (material), tenaga kerja, dan overhead pabrik.

Cara Menghitung Biaya Bahan Baku dan Contohnya Magnate

Jika biaya bahan baku dan tenaga kerja langsung yang dikeluarkan dalam produksi kemeja adalah 9.000 per unit dan perusahaan memproduksi 1000 unit, maka total biaya variabel adalah 9.000.000.. Perusahaan sepatu menghabiskan 38.600.000 untuk semua bahan baku sepatu, termasuk busa, karet, dan berbagai kain.

PPT Biaya bahan baku PowerPoint Presentation, free download ID3453527

Menguak Biaya Bahan Baku: Pengertian, Jenis, Metode, dan Cara Mencatatnya. 6 Agustus 2023 oleh Wadiyo, S.E. Biaya Bahan Baku adalah salah satu unsur penting biaya produksi selain biaya tenaga kerja langsung dan biaya overhead pabrik (BOP). Pengelolaan biaya bahan baku sangat penting, karena akan mempengaruhi harga produk yang dijual.

Mengenal Jenis, Biaya Bahan Baku dan Sistem Pembeliannya

Cara Menghitung Biaya Bahan Baku. gUntuk menghitung raw materials cost yang digunakan, Anda mendapatkan jumlah dari setiap biaya bahan langsung yang dikonsumsi dalam periode akuntansi. Akun bahan baku langsung mencakup biaya bahan yang digunakan dan bukan bahan yang dibeli untuk memperkirakan biaya produksi.

PPT Biaya bahan baku PowerPoint Presentation, free download ID3453527

Biaya variabel sangat mudah disesuaikan karena termasuk biaya jangka pendek. Membantu perusahaan dalam menekan penggunaan biaya-biaya, supaya tidak terjadi kelebihan biaya (overbudget). Biaya bahan baku, biaya pengemasan, biaya tenaga kerja langsung dan komisi penjualan. Sewa gedung, perlengkapan kantor, beban gaji, pajak produksi. Bagikan:

Biaya Bahan Baku dan Biaya Tenaga Kerja Langsung

1. Fixed Cost (FC) Fixed cost (biaya tetap) merupakan biaya yang dikeluarkan secara periodik (rutin) dan tidak bergantung pada berlangsung atau tidak berlangsungnya produksi. Umumnya, fixed cost berkaitan dengan aset-aset perusahaan yang penting untuk kebutuhan jangka panjang. Contoh fixed cost atau biaya tetap adalah: Biaya gedung.

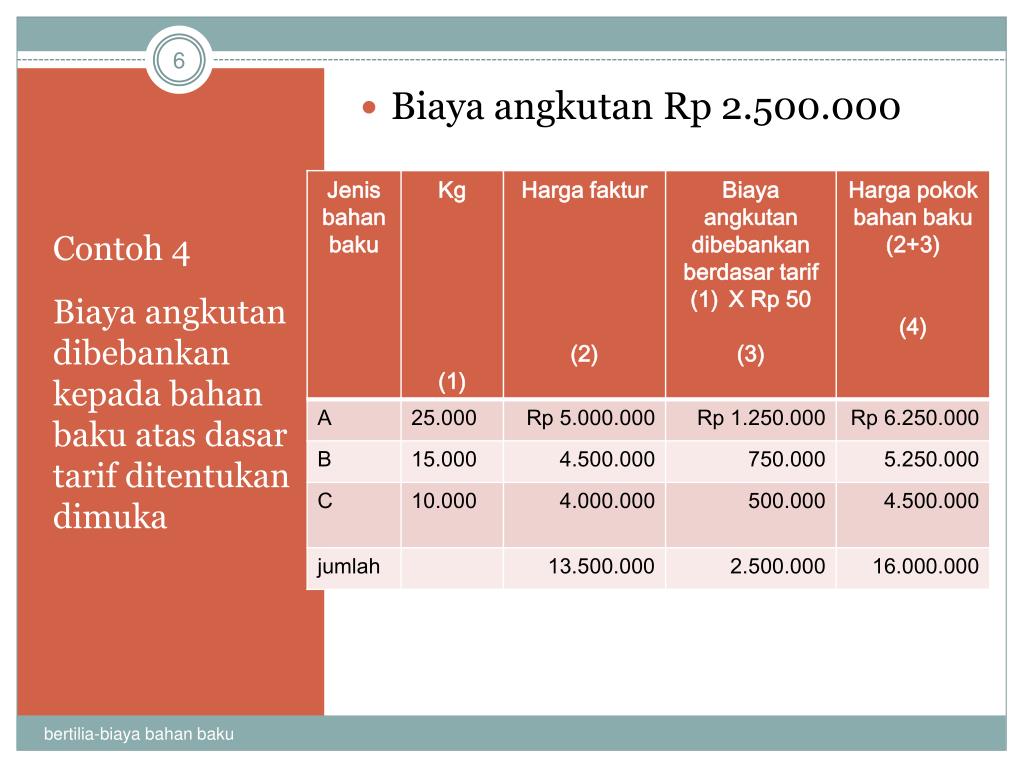

PPT BIAYA BAHAN BAKU

Unsur Biaya Produksi Adalah. Setelah mengetahui contoh perhitungannya, penting bagi pebisnis untuk memahami unsur-unsur yang ada di dalamnya, antara lain: #1 Biaya Bahan Baku. Biaya bahan baku atau direct material, yakni sejumlah uang yang dikeluarkan untuk memperoleh bahan baku.. Untuk mendapat harga bahan baku yang sesuai, perusahaan perlu mengadakan perbandingan antar penghasil bahan baku.

Biaya Bahan Baku dan Biaya Tenaga Kerja Langsung

Biaya Bahan Baku = Rp20 juta + (Rp45 juta + Rp7,5 juta) - Rp20 juta = Rp52,5 juta. Dengan demikian, dapat disimpulkan bahwa besarnya biaya bahan baku dalam satu periode akuntansi yang dihitung tersebut adalah Rp52,5 juta. Biaya bahan baku merupakan aspek penting yang harus dipahami oleh perusahaan karena perannya yang vital dalam keuangan.

Biaya Modal Bahan Baku Yang Perlu Dipertimbangkan Jojonomic Aplikasi HRIS, Human Capital

Biaya produksi meliputi semua biaya yang terkait dengan produksi, termasuk biaya bahan baku dan biaya tenaga kerja, biaya overhead, biaya pemasaran, dan biaya lainnya. Selain itu, biaya produksi sangat penting dalam dunia bisnis karena menentukan harga jual produk atau jasa yang ditawarkan serta memengaruhi profitabilitas perusahaan.

Mengenal Jenis, Biaya Bahan Baku dan Sistem Pembeliannya

Biaya variabel adalah biaya yang nilai totalnya bervariasi, bergantung langsung pada perubahan aktivitas, seperti misalnya penambahan atau penurunan output produksi. Yang termasuk dalam biaya variabel adalah biaya bahan baku langsung. Biaya tetap adalah biaya yang secara total jumlahnya konstan dan tidak bergantung pada perubahan aktivitas.

PPT Biaya bahan baku PowerPoint Presentation, free download ID3453527

Dalam laporan keuangan, biaya bahan baku biasanya termasuk dalam kategori biaya langsung produksi atau biaya bahan. Informasi tentang biaya bahan mentah digunakan dalam analisis laba rugi, perhitungan harga jual, pengambilan keputusan investasi, serta dalam mengevaluasi efisiensi dan kinerja perusahaan.