Metode Harga Pokok Proses Pdf Riset

Jenis-jenis Harga Pokok Proses. Dalam metode harga pokok proses, terdapat tiga cara yang berbeda untuk menghitung biaya: rata-rata tertimbang, penetapan biaya standar, dan first in, first out (FIFO). Memilih dengan cermat metode yang paling sesuai dengan kebutuhan bisnis Anda adalah praktik akuntansi terbaik.

PPT METODE HARGA POKOK PROSES PowerPoint Presentation, free download ID3533531

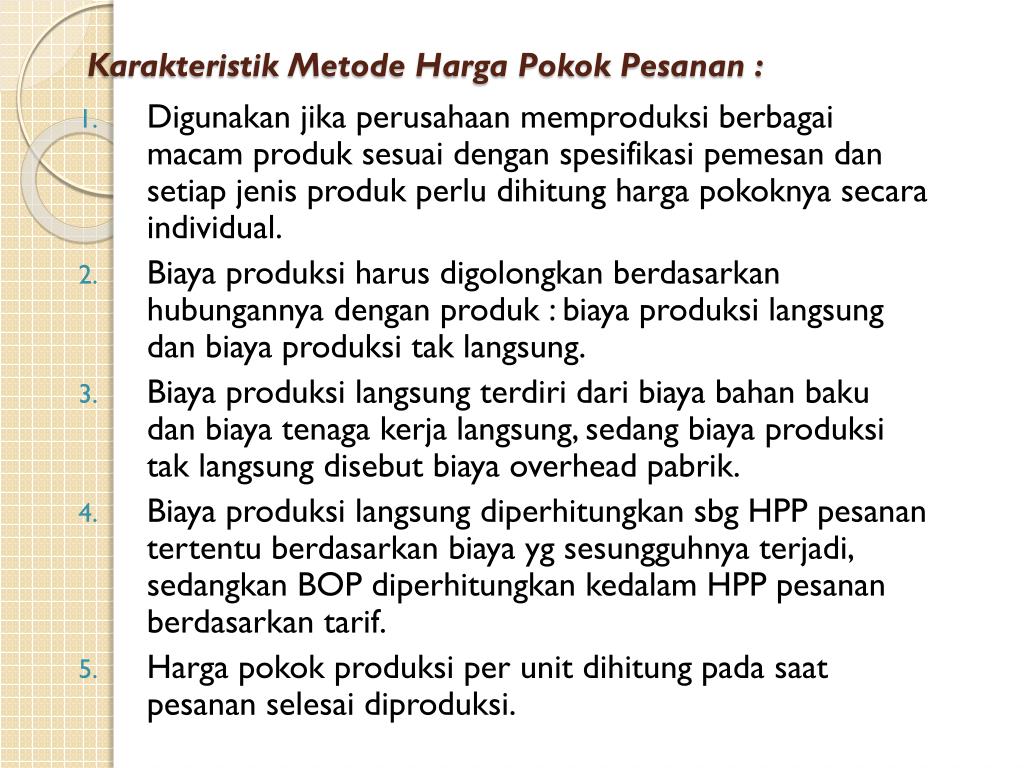

Metode harga pokok pesanan merupakan metode perhitungan harga pokok setelah produk selesai dikerjakan. Pengumpulan biaya harga pokok tersebut untuk setiap jenis produk dicatat dalam kartu harga pokok pesanan.. pesanan dari luar atau dari dalam perusahaan mempunyai Karakteristik usaha perusahaan tersebut adalah sebagai berikut : 1. Proses.

Ppt Metode Harga Pokok Proses Powerpoint Presentation Free Download Riset

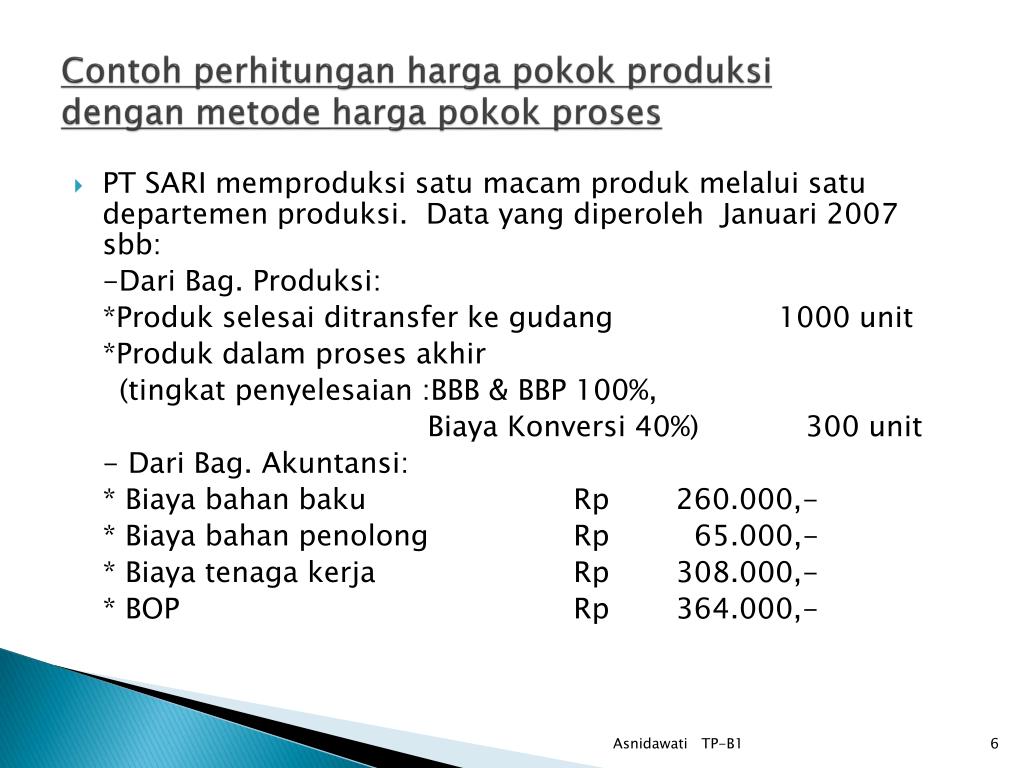

Untuk memahami karakteristik metode harga pokok proses, berikut ini disajikan perbedaan metode harga pokok proses dengan metode harga pokok pesanan.. Dengan cara perhitungan sebagai berikut: Biaya konversi, yang terdiri dari biaya tenaga kerja dan biaya overhead pabrik, yang ditambahkan oleh Departemen B dalam bulan Januari 2020, yaitu biaya.

Metode Harga Pokok Proses Dua Departemen Riset

Pengertian Harga. Harga adalah sejumlah uang yang dibebankan atas suatu barang atau jasa atau jumlah dari nilai uang yang ditukar konsumen atas manfaat-manfaat karena telah membeli atau menggunakan produk atau jasa tersebut (Kotler & Armstrong, 2018, hlm. 151). Dengan demikian, pada dasarnya harga adalah sejumlah nilai dibayarkan oleh pembeli.

Metode Harga Pokok Proses BAB V METODE HARGA POKOK PROSES PENGANTAR 5 Karakteristik Metode

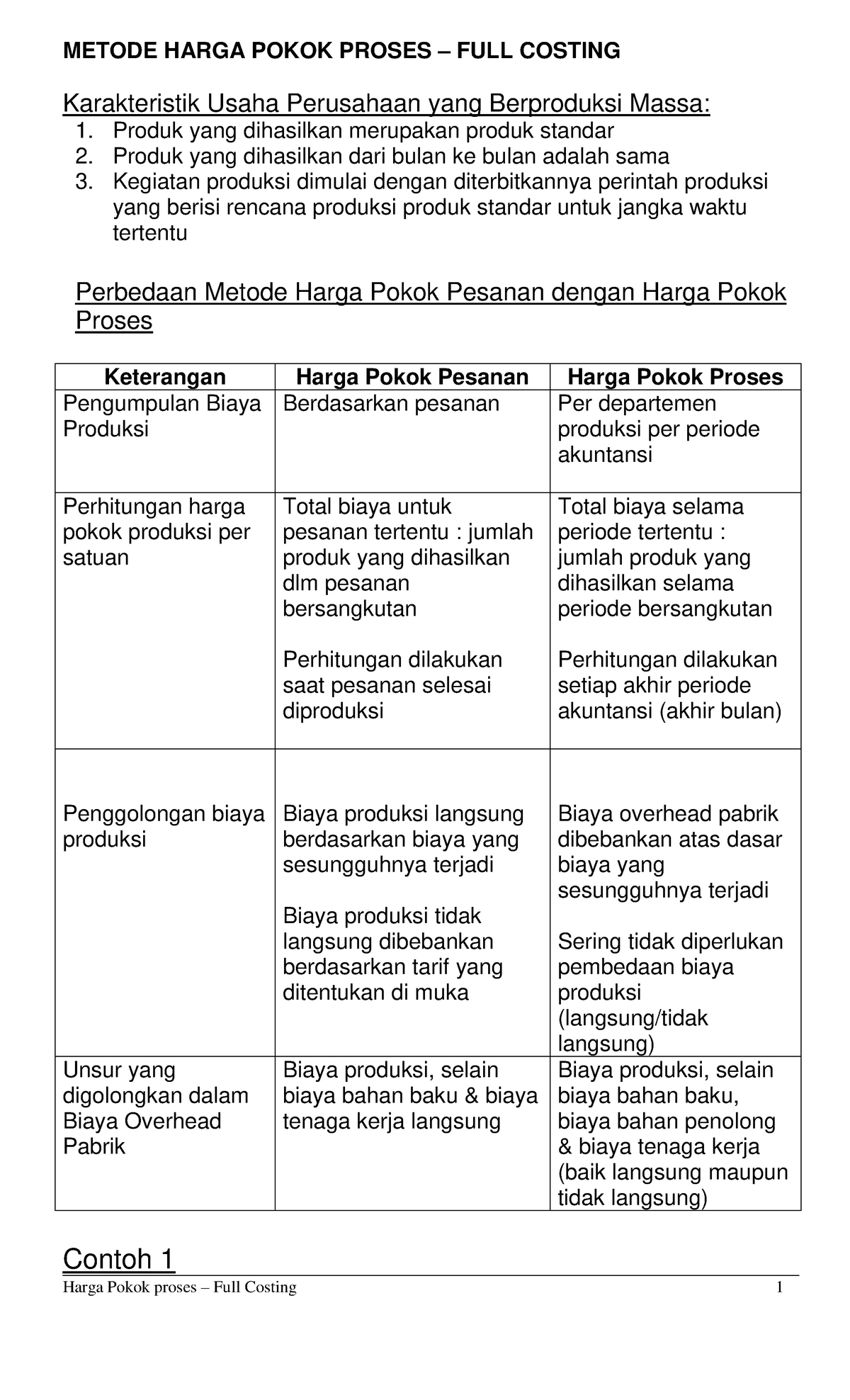

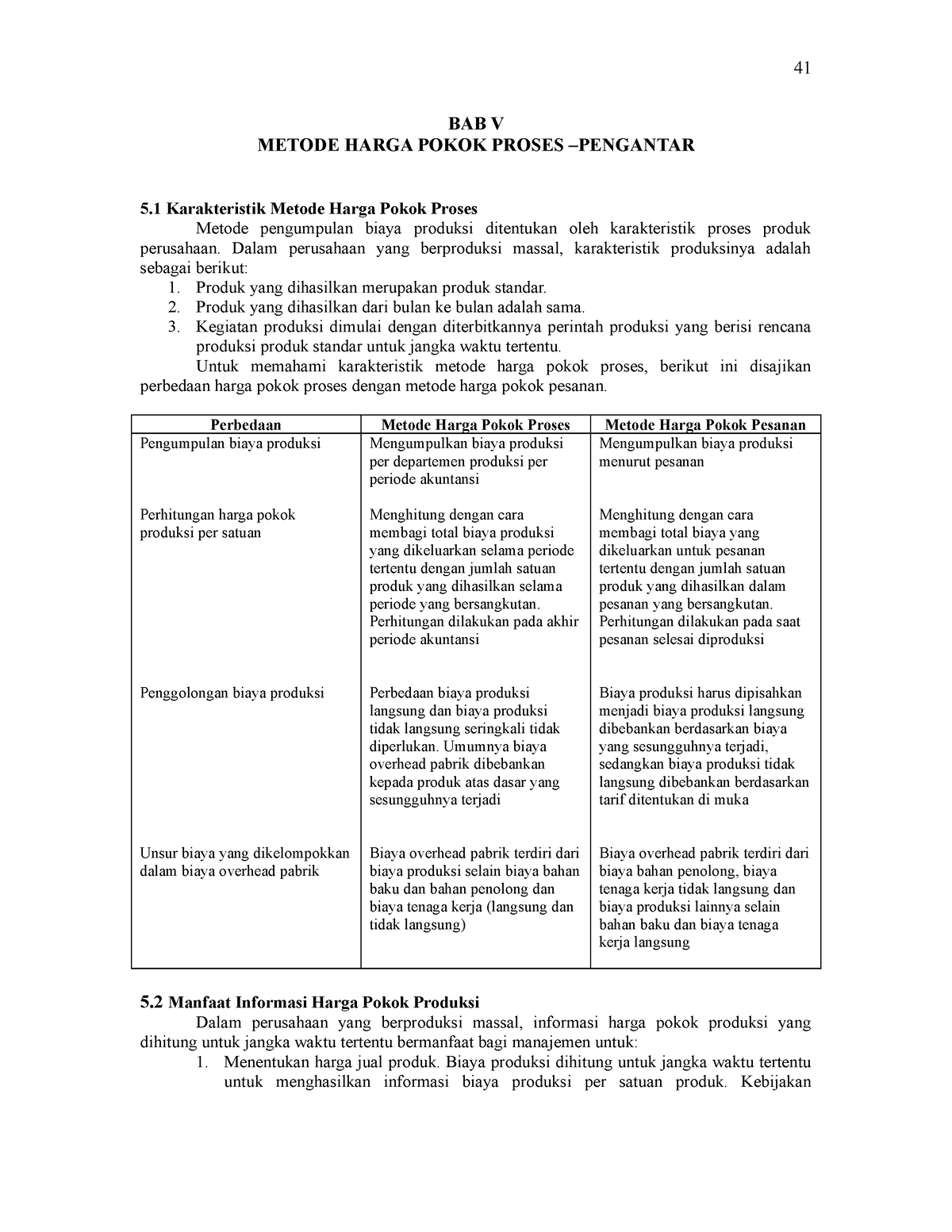

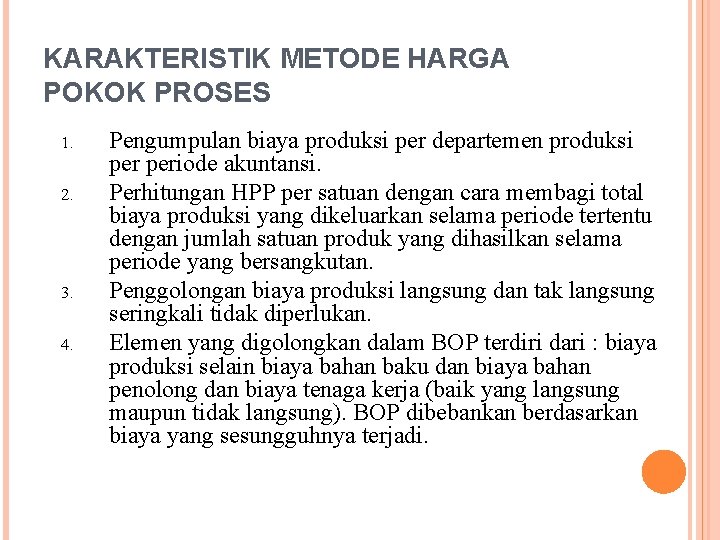

Metode Harga Pokok Proses Karakteristik Metode Harga Pokok Proses Metode pengumpulan biaya produksi biaya produksi ditentukan oleh karakteristikproses produk perusahaan. Dalam perusahaan yang berproduksi massa, karakteristikproduksinya adalah sebagai berikut: Proses produksi bersifat terus menerus dan produk yang dihasilkan merupakanproduk massa yang bersifat standar. Biaya produksi.

PPT METODE HARGA POKOK PROSES PowerPoint Presentation, free download ID3533531

Pengenalan Harga Pokok Proses. 02 Dec 2020. Popular Articles. Harga pokok proses merupakan bagian dari akuntansi biaya, yang pada umumnya digunakan oleh perusahaan yang memproduksi produk secara massal dan bersifat homogen atau seragam. Produk yang dihasilkan pada umumnya melalui proses dari bahan baku hingga menjadi produk akhir yang siap.

PPT METODE HARGA POKOK PROSES PowerPoint Presentation, free download ID3533531

Metode Harga Pokok Proses by debbi-47

5 Contoh Perusahaan Yang Menggunakan Metode Harga Pokok Proses Riset

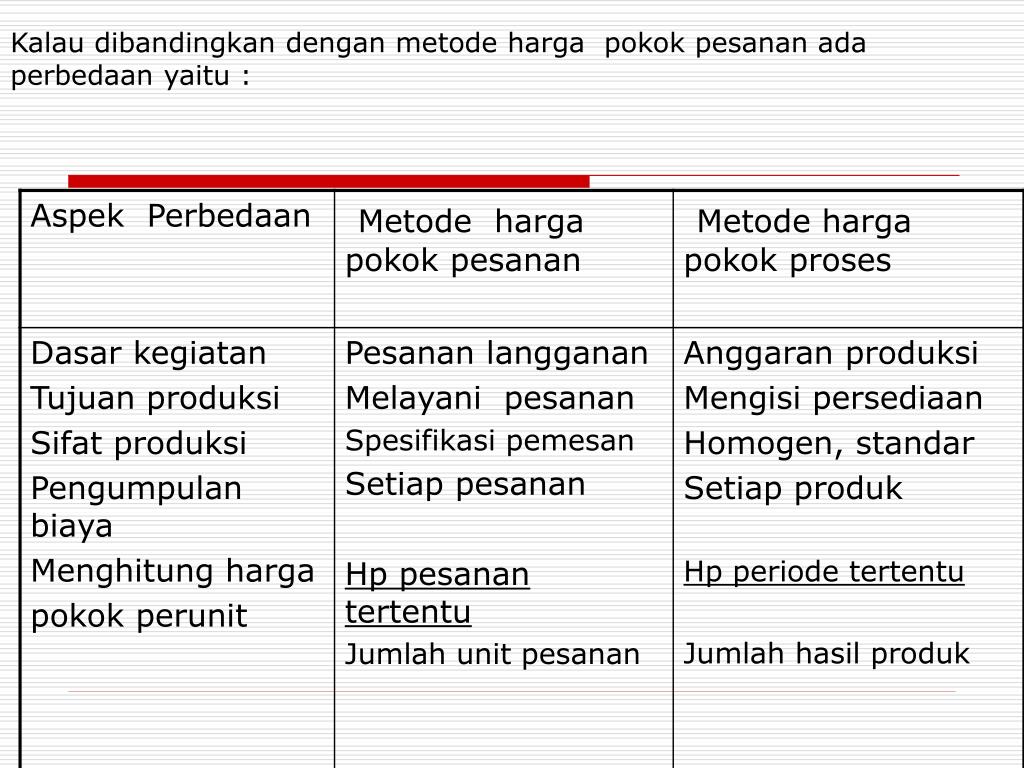

Perbedaan diantara dua metode tersebut ialah sebagai berikut : 1. Pengumpulan biaya produksi. Metode harga pokok pesanan mengumpulkan biaya produksi menurut pesanan, sedangkan metode harga pokok proses mengumpulkan biaya produksi per departemen produksi per periode akuntansi. 2. Perhitungan harga pokok produksi per satuan.

METODE HARGA POKOK PROSES PENGERTIAN Metode harga pokok

Karakteristik perusahaan tersebut adalah sebagai berikut: 1. Proses pengolahan produk jadi secara terputus-putus. Jika pesanan yang satu selesai dikerjakan, proses produksi dihentikan, dan mulai dengan pesanan berikutnya. 2. Produk dihasilkan sesuai dengan spesifikasi yang ditentukan oleh pemesan.

1 METODE HARGA POKOK PROSES Pertemuan 5 6

Maka itu, jumlah harga pokok pesanan perusahaan tersebut adalah Rp 3.833 + Rp 400 = Rp 4.233. Pengumpulan Biaya Produksi dengan Metode Harga Pokok Pesanan. Pengumpulan biaya produksi dengan menggunakan metode ini dapat dilakukan dengan beberapa cara berikut: 1. Mencatat biaya bahan baku yang dibagi menjadi dua prosedur

Karakteristik metode harga pokok proses Amenoma

Dalam metode ini seluruh biaya produksi dikumpulkan untuk setiap pesanan tertentu dan harga pokok produksi per satuan dihitung dengan membagi total biaya produksi untuk pesanan tersebut dengan jumlah satuan produk dalam pesanan yang bersangkutan. Metode harga pokok pesanan ini memiliki beberapa karakteristik, diantaranya: a.

Metode Harga Proses PDF

1 pt. 1. Perhatikan pernyataan-pernyataan berikut : (1) Harga pokok satuan dihitung pada setiap akhir periode tertentu. (2) Produk yang dihasilkan merupakan produk standar yg bersifat homogeny atau seragam. (3) Proses produksi dilakukansecara terus menerus. (4) Laporan HPP dipakai untuk menghitung biaya produksi satuan atau keseluruhan.

PPT Metode Harga Pokok Proses Pengertian PowerPoint Presentation, free download ID3654223

Harga pokok produksi merupakan jumlah pengeluaran dan beban yang langsung dan tidak langsung, untuk menghasilkan barang. Karakteristik dari metode harga pokok proses menurut Bustami dan Nurlela (2010 : 91) adalah sebagai berikut : proses produksi bersifat kontinu, produksi bersifat massa, tujuannya mengisi persediaan yang siap dijual, produk.

PPT Metode Harga pokok Proses PowerPoint Presentation, free download ID4289453

Perhitungan harga pokok pesanan berguna untuk menentukan apakah suatu pekerjaan menguntungkan. Ini membantu perusahaan membuat perkiraan tentang nilai bahan, tenaga kerja, dan overhead yang akan dihabiskan saat melakukan pekerjaan tertentu. Metode harga pokok pesanan yang efisien membantu perusahaan untuk menciptakan penawaran yang cukup rendah.

PPT METODE HARGA POKOK PROSES PowerPoint Presentation, free download ID3533531

Mulyadi (1993, 24) dalam buku Akuntansi Biaya, Penentuan Harga Pokok dan Pengendalian Biaya, mengemukakan syarat-syarat penggunaan metode harga pokok pesanan sebagai berikut: 1. Bahwa masing-masing pesanan pekerjaan atau produk dapat dipisahkan identitasnya secara jelas dan perlu dilakukan penentuan harga pokok pesanan secara individual.

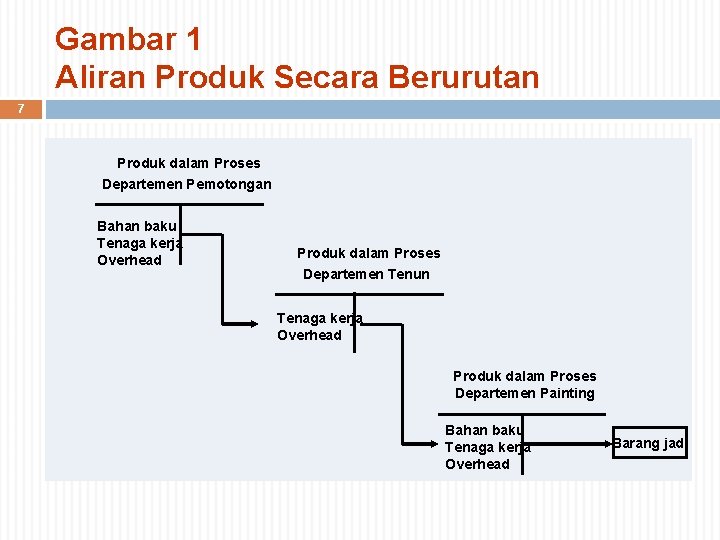

Bab 4 metode harga pokok proses

METODE HARGA POKOK PROSES- TANPA MEMPERHITUNGKAN PERSEDIAAN PRODUK DALAM PROSES AWAL VARIASI CONTOH PENGGUNAAN METODE HARGA POKOK PROSES YANG DIURAIKAN DALAM BAB INI MENCAKUP: a. metode harga pokok proses yang diterapkan dalam perusahaan yang produknya dioleh hanya melalui satu departemen produksi b. metode harga pokok proses yang diterapkan.