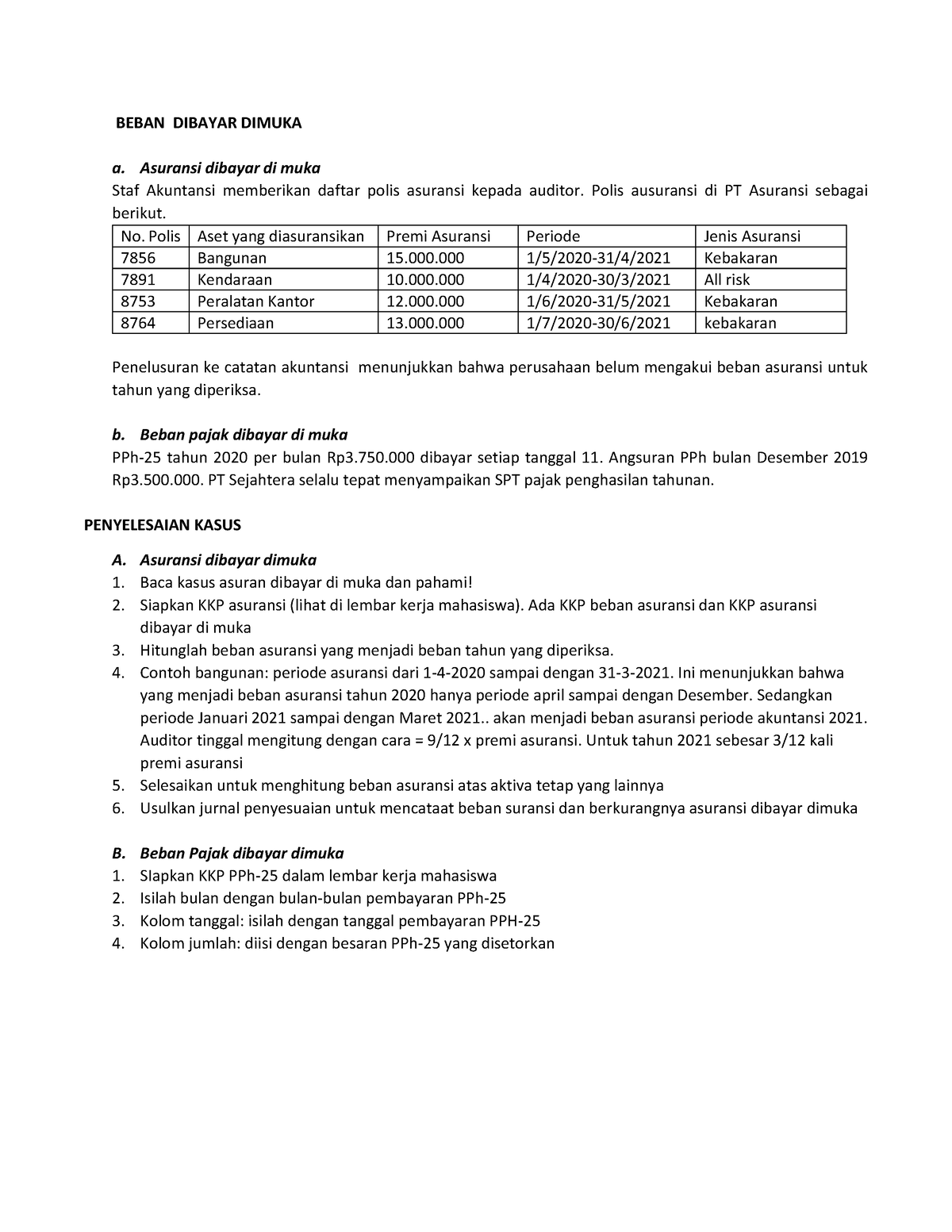

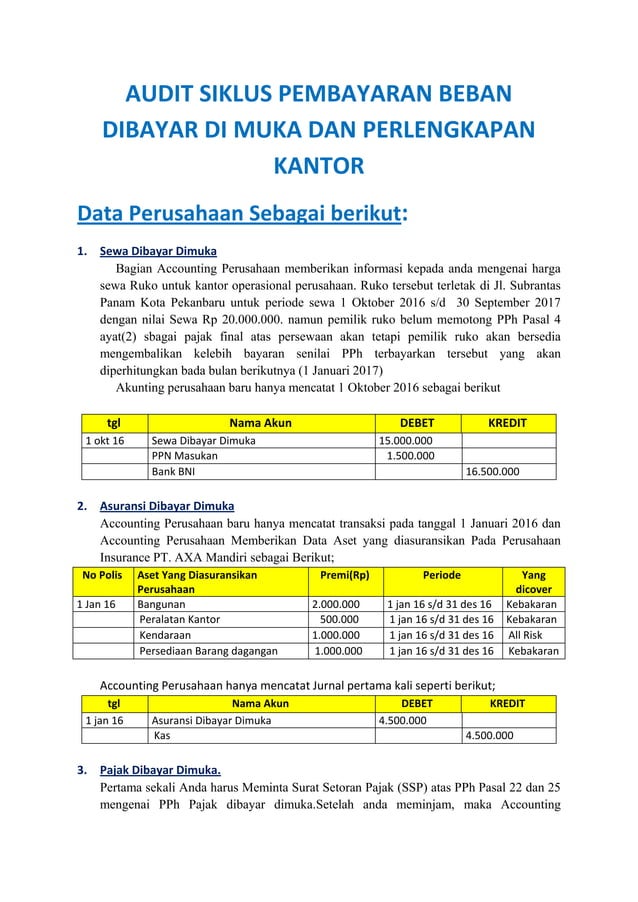

H Beban Dibayar Dimuka 22 BEBAN DIBAYAR DIMUKA a. Asuransi dibayar di muka Staf Akuntansi

Dalam perjanjian sewa, beban sewa dan sewa dibayar dimuka adalah dua jenis pembayaran yang umum. Beban sewa dilakukan setiap bulan selama masa sewa dan dilaporkan sebagai pengeluaran rutin, sedangkan sewa dibayar dimuka dilakukan sebelum masa sewa dimulai dan dicatat sebagai aset dalam laporan keuangan. Keputusan untuk memilih antara beban sewa.

Asuransi Dibayar Dimuka Pinjol

Hitung jumlah beban dibayar dimuka. Jumlah beban dibayar dimuka dihitung dengan membagi jumlah pembayaran dengan periode manfaat. Hasil perhitungan ini akan memberikan nilai beban dibayar dimuka per periode waktu. Sebagai contoh, jika Anda membayar Rp 1.200.000 sebagai uang muka sewa untuk 6 bulan, maka beban dibayar dimuka per bulan adalah Rp.

MODUL 5 Siklus Perolehan dan Pembayaran Beban Dibayar Dimuka YouTube

Pengertian biaya dibayar dimuka atau prepaid expense (biaya dibayar dimuka in English) atau ada yang menyebutkan sebagai beban yang ditangguhkan ( deferred expense) menurut para ahli adalah biaya yang sudah dikeluarkan oleh perusahaan sebelum memperoleh manfaat dari barang atau jasa tersebut. Manfaat tersebut akan diperoleh pada saat yang akan.

Contoh Jurnal Penyesuaian Asuransi Dibayar Dimuka Homecare24

Beban dibayar dimuka adalah konsep dalam akuntansi di mana perusahaan membayar biaya tertentu sebelum menerima barang atau layanan yang terkait dengan biaya tersebut. Dalam situasi ini, perusahaan membayar biaya di muka sebagai bentuk kewajiban untuk mendapatkan manfaat di masa mendatang. Contohnya, bayangkan perusahaan menyewa ruang kantor dan.

Sewa Dibayar Dimuka Termasuk Debit Atau Kredit Homecare24

Pengertian Beban Dibayar Dimuka. Harus diketahui bahwa akun beban meliputi semua tanggungan yang harus dibayarkan diantaranya beban listrik, telepon, air, gaji, pembelian perlengkapan, pembelian peralatan, pembelian jasa, sewa, asuransi, pajak dan sejenisnya. Ketika pembayaran atau pelunasan dilakukan di awal itulah yang dimaksud di bayar di.

Jurnal Penyesuaian Deferrals Prepaid expenses (beban dibayar dimuka) Part 1 YouTube

Berikut adalah beberapa contoh soal beban dibayar dimuka yang bisa kita gunakan untuk berlatih:. PT ABC menyewa gedung kantor untuk 2 tahun dengan biaya Rp 600 juta yang dibayarkan di awal tahun 2020. PT XYZ membayar premi asuransi untuk 6 bulan sebesar Rp 120 juta pada tanggal 1 Juli 2020.

Audit siklus pembayaran beban dibayar di muka PDF

Menurut Kieso (2012) Beban Dibayar di Muka (prepaid expense) adalah sebagai beban yang dibayar secara tunai dan dicatat sebagai aktiva sebelum digunakan atau dikonsumsi. Biaya dibayar dimuka adalah biaya yang belum menjadi kewajiban perusahaan untuk membayar pada periode saat ini, namun perusahaan sudah membayar terlebih dahulu.

akuntansi puna 'na MEVI AJP Beban Dibayar Dimuka

Mereka adalah beban dibayar di muka (prepaid expense) dan beban masih harus dibayar (accrued expense). Beban dibayar dimuka. Perusahaan melaporkan beban di bayar dimuka ketika telah membayar tunai tetapi belum menerima barang atau jasa. Kasus di atas adalah contoh. Pada akhir Maret, perusahaan mencatat beban dibayar di muka sebesar Rp100 di.

Beban Dibayar Dimuka Pengertian, Manfaat, dan Contoh Jurnalnya

Ayat jurnal awal untuk sewa dibayar dimuka adalah debit untuk sewa dibayar dimuka dan kredit ke kas.. (sewa dibayar di muka). Beban akan muncul di laporan laba rugi sementara penurunan sewa dibayar di muka sebesar 9.000.000akan mengurangi aset di neraca sebesar 9.000.000. Baca juga:.

Beban Dibayar Dimuka Pengertian, Manfaat, dan Contoh Jurnalnya

Karena pembayaran di muka adalah selama enam bulan, bagi total biaya dengan enam (9.000.000/ 6). Sesuaikan akun Anda dengan 1.500.000 setiap bulan. Biaya 1.500.000 dari sewa dengan debit. Kurangi akun biaya dibayar dimuka dengan kredit. Ulangi proses ini setiap bulan hingga sewanya digunakan dan akun aset kosong.

Panduan Menghitung Pendapatan Diterima di Muka News+ on RCTI+

Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya. Salah satu jenis biaya yang sering dikeluarkan oleh bisnis adalah beban dibayar dimuka, yang terjadi ketika perusahaan membayar dimuka untuk barang atau jasa. Jika Anda seorang akuntan atau pemilik bisnis, Anda mungkin menangani pengeluaran ini dan mencatatnya.

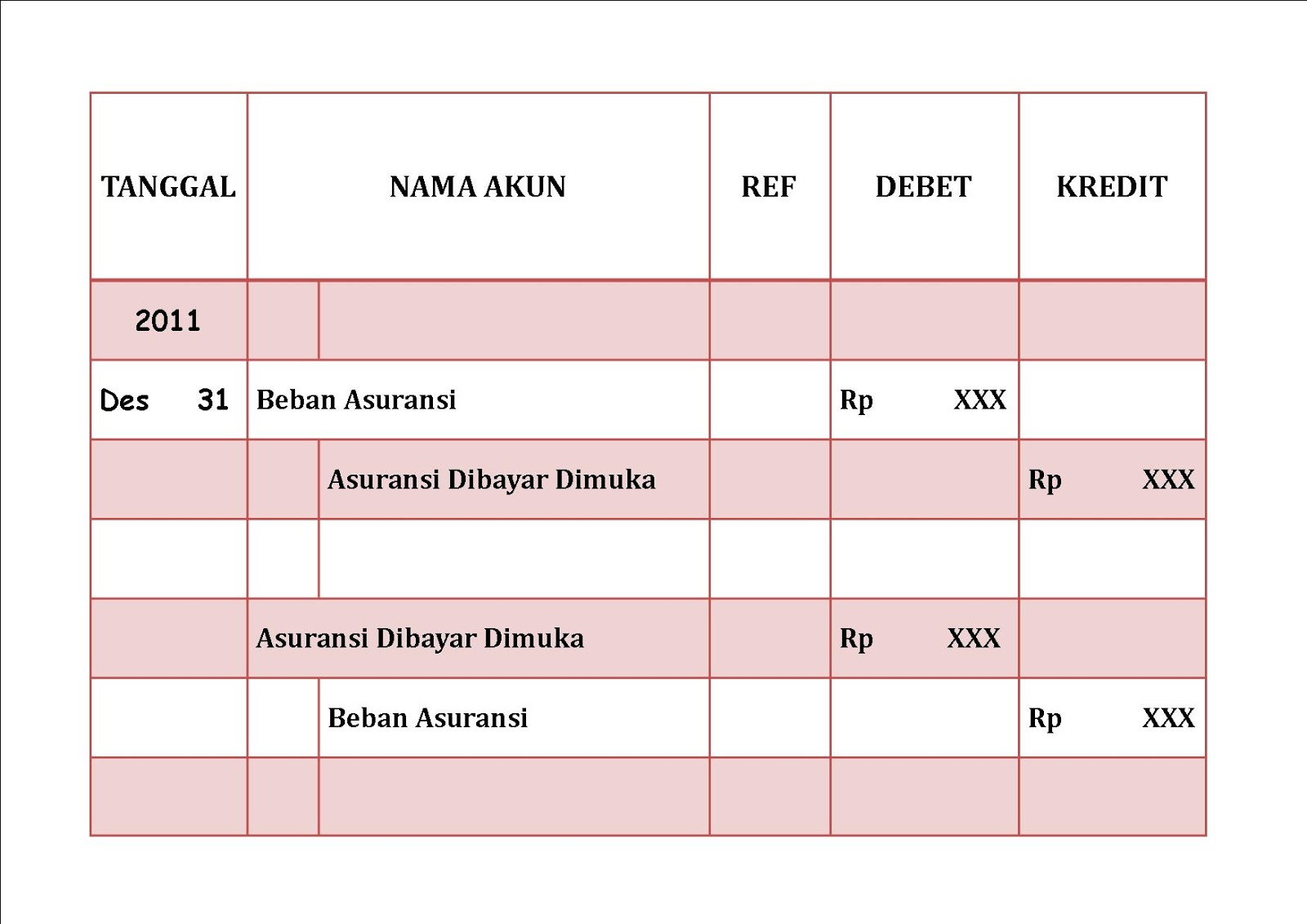

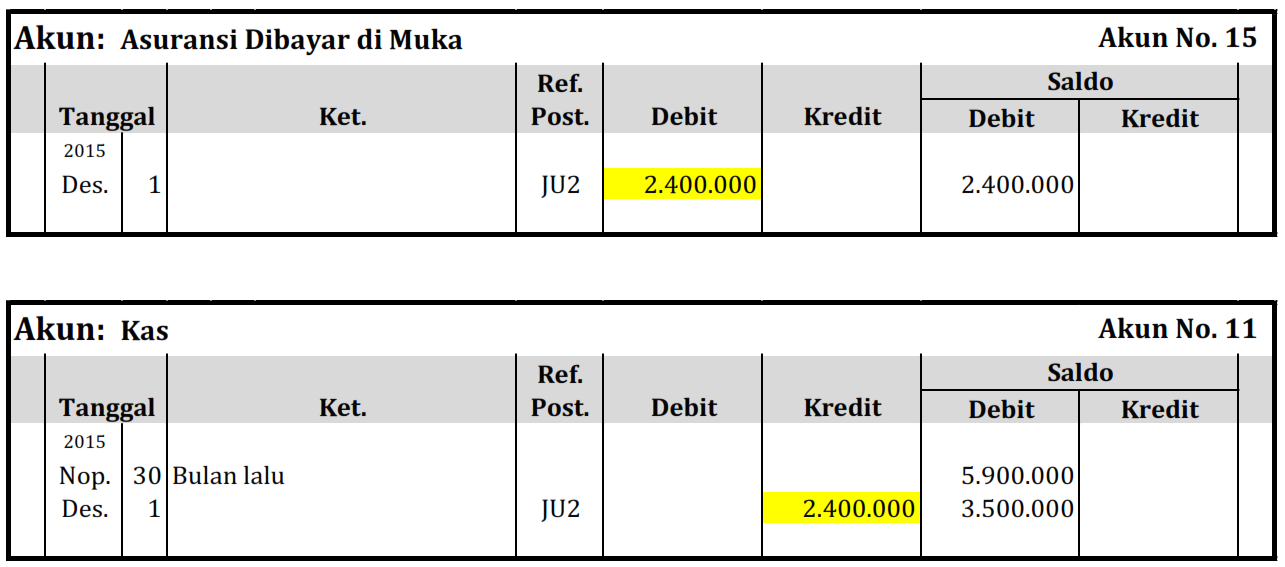

Jurnal Penyesuaian Beban Asuransi Asuransi dibayar di Muka & Beban Iklan Iklan dibayar di

Prepaid expense atau biaya dibayar di muka adalah biaya yang dibayar di muka sebelum menerima produk atau layanan.Setiap kali Anda membayar sesuatu di muka, Anda harus mencatatnya di buku Anda sebagai jurnal biaya dibayar di muka. Prepaid expense juga dikenal sebagai biaya yang ditangguhkan.Mencatat pengeluaran ini adalah bagian dari proses akuntansi akrual.

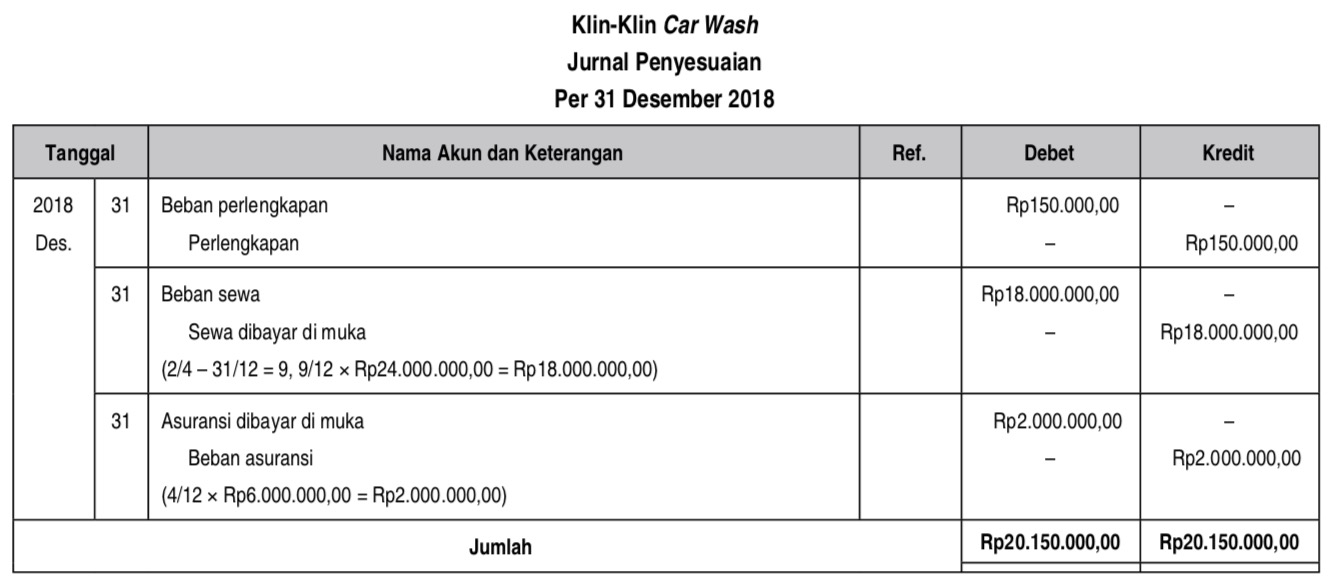

Jurnal Penyesuaian Menyesuaikan Beban Dibayar Dimuka Bisnis UKM Bisnis Dan Akuntansi

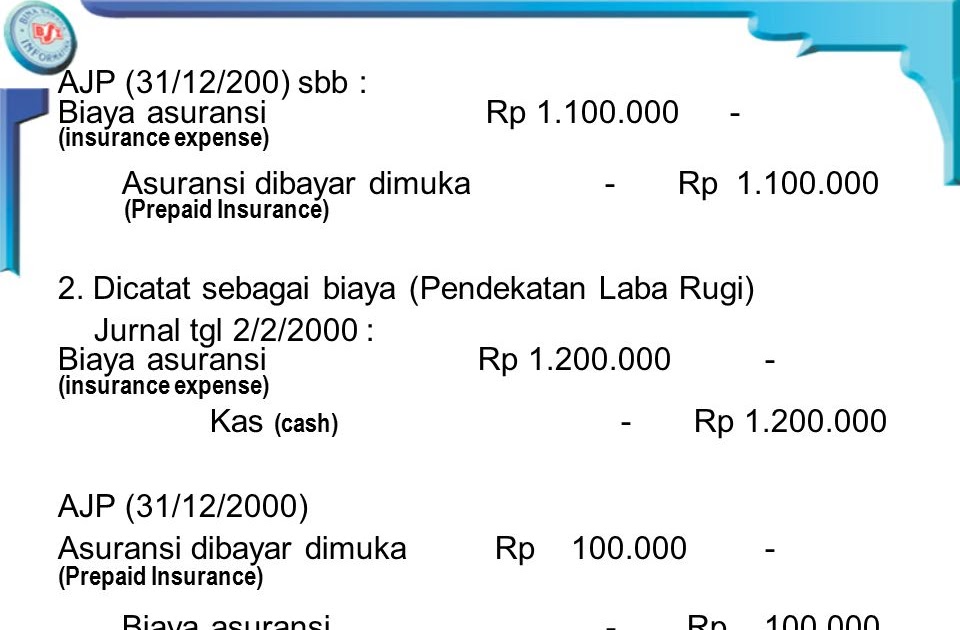

Pendekatan yang kedua adalah pendekatan laba-rugi yang disebut juga pendekatan beban. Apabila perusahaan sejak awal pencatatan beban-beban dibayar dimuka dilakukan dengan pendekatan laba-rugi maka untuk seterusnya perusahaan tersebut harus melakukan pencatatan terhadap beban dibayar dimuka dengan pendekatan laba-rugi secara konsisten begitu.

AJP Part2 Beban dibayar dimuka metode Beban dan Harta YouTube

Biaya dibayar dimuka adalah suatu beban yang belum menjadi kewajiban perusahaan untuk membayarnya pada periode saat ini, namun perusahaan sudah membayar terlebih dahulu. Dengan kata lain, perusahaan telah melakukan pembayaran tunai tetapi belum mengakuinya sebagai beban dalam laporan laba rugi.

Apa Itu Biaya Dibayar Dimuka Jenis Dan Cara Membuat Jurnalnya Riset My XXX Hot Girl

Menurut PSAK No.9, biaya dibayar di muka adalah biaya yang belum menjadi kewajiban perusahaan untuk dibayar pada periode saat ini, namun perusahaan sudah membayar terlebih dahulu.. Akuntansi Beban Dibayar Dimuka (Prepaid Expenses). Diakses pada tanggal 23 Oktober 2023; IPB University. J3N117206-04-Andika-Pendahuluan. Diakses pada tanggal 23.

(ACTUAL) BEBAN DIBAYAR DIMUKA atau PIUTANG BEBAN YouTube

Baca Juga: Biaya dibayar dimuka menjadi beban periode berikutnya dan tidak boleh diakui sebagai beban periode saat ini, tetapi harus dibebankan sesuai dengan masa manfaat atas pembayaran dibayar di muka tersebut. Biaya ini juga hanya dapat diakui dalam laporan laba rugi apabila dilakukan untuk pembelian produk dan jasa.